변동성이 높을 때는 옵션이 비싸다

High volatility makes options expensive

옵션 가격은 변동성에 비례합니다 (Black-Scholes 공식).

시장이 폭락하거나 큰 사건이 임박해 변동성(VIX)이 치솟으면 옵션 프리미엄이 평소의 2~3배가 됩니다.

높은 변동성 시기에 옵션을 사면 시간가치 손실이 커서 같은 방향이 맞아도 수익이 작습니다.

옵션은 "쌀 때 사고 비쌀 때 팔라"는 일반 자산의 원리가 그대로 적용됩니다.

이 격언이 나오게 된 배경

이 원리를 정량화한 것이 1973년 피셔 블랙(Fischer Black)과 마이런 숄즈(Myron Scholes)의 Black-Scholes 옵션 가격 공식입니다.

숄즈는 이 공식으로 1997년 노벨 경제학상을 받았습니다.

공식의 핵심 변수 5개 중 하나가 "내재 변동성"으로, 이 값이 옵션 가격을 결정짓습니다.

이후 모든 옵션 트레이더가 변동성 분석을 핵심으로 하게 되었습니다.

이렇게 하면 잘됩니다

VIX가 낮은 시기(15 이하)에 보호용 풋옵션을 미리 사두면 저렴한 보험료로 헤지가 가능합니다.

시장이 평온할 때 미리 헤지를 해두는 투자자는 폭락 시 손실 폭이 작습니다.

"위험은 잊혀졌을 때 가장 싸다"는 원칙이 옵션 시장에서도 그대로 적용됩니다.

평소 헤지가 폭락 시 헤지보다 훨씬 싸고 효과적입니다.

이렇게 하면 망합니다

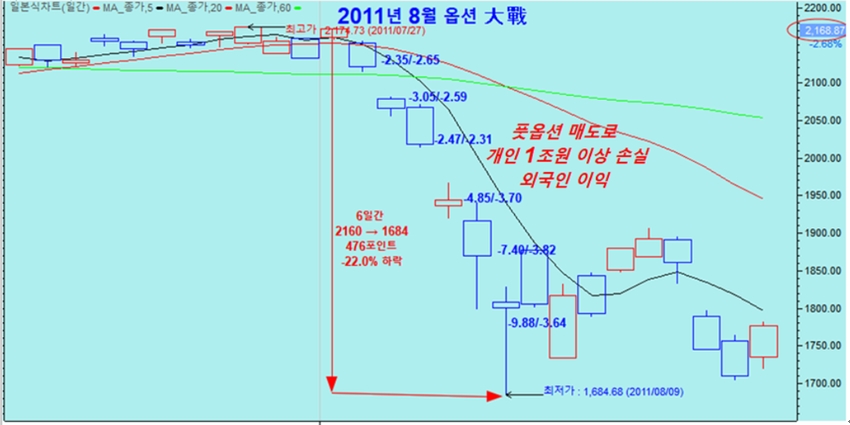

VIX가 30 이상으로 치솟은 폭락 직후에 풋옵션을 사들이면 평소의 3배 가격을 지불합니다.

같은 보호 기능에 3배 비용을 내는 셈이라 헤지 효과가 줄어듭니다.

"이미 떨어진 시장에서 더 떨어질 것 같다"는 두려움으로 비싼 옵션을 사면 본전 회수가 어려워집니다.

공포가 절정인 시점은 옵션 매수가 아니라 매도 시점이라는 사실은 변동성 트레이더의 기본 상식입니다.