M&A는 대상 회사의 경영진이 인수에 동의하는지 여부에 따라 우호적 M&A와 적대적 M&A로 구분된다. 이 두 방식은 절차, 비용, 성공률, 그리고 기업 지배구조에 미치는 영향이 크게 다르다.

1. 뜻

우호적 M&A는 대상 회사의 경영진과 이사회가 인수를 동의하고 협력하는 방식을 말한다. 이 경우 인수자와 피인수자는 협상을 통해 인수 가격, 조건, 경영진 유지 문제 등을 합의한 뒤 주주총회의 승인을 얻어 거래를 완료한다. 반면 적대적 M&A는 대상 회사의 경영진이 인수에 반대하는 상황에서 인수자가 공개매수(TOB)나 위임장 대결(proxy fight) 같은 수단을 동원해 강제로 인수권을 확보하는 방식이다. 공개매수는 인수자가 현 주가보다 높은 가격을 제시해 소수주주들에게 직접 주식을 매입하는 것이고, 위임장 대결은 경영진을 해임하고 자신의 이사를 선임하기 위해 주주들의 투표권을 확보하는 과정이다.

2. 차이

우호적 M&A는 절차가 단순하고 빠르며 협상 비용이 낮은 편이다. 양측이 협력하기 때문에 실사(due diligence)가 원활하고, 규제 당국의 승인도 비교적 쉽게 받을 수 있다. 반면 적대적 M&A는 상당한 시간이 소요된다. 공개매수 기간 동안 대상 회사는 다양한 방어책을 동원한다. 예를 들어 황금낙하산(golden parachute)으로 경영진 보호, 백기사(white knight) 찾기, 포이즌필(poison pill)이라 불리는 신주발행권 부여 등이 있다. 적대적 인수의 성공률은 일반적으로 30~50% 수준으로, 우호적 인수의 90% 이상 성공률에 비해 현저히 낮다. 또한 법적 분쟁, 규제 심사, 주주 설득 비용 등으로 인해 거래 비용이 크게 증가한다.

3. 왜 쓰는가

우호적 M&A는 주로 전략적 시너지를 추구할 때 활용된다. 두 회사가 상호 보완적 자산, 기술, 시장 지위를 가지고 있다면, 협력적인 합병을 통해 효율성을 높이고 새로운 가치를 창출할 수 있다. 기존 경영진도 유지될 가능성이 높아 조직 문화와 경영 전략의 연속성이 보장된다. 적대적 M&A는 주로 두 가지 목적으로 쓰인다. 첫째, 현 경영진의 부실 경영을 바로잡기 위함이다. 적절한 투자 회수율을 얻지 못하거나 기업 자산이 과소평가되었다고 판단할 때, 외부 투자자가 경영권을 장악해 구조조정을 단행하는 것이다. 둘째, 기업 경영권에 대한 시장 메커니즘을 작동시키는 역할을 한다. 적대적 인수 위협 자체가 부실 경영진들에게 성과 압박을 주고, 경영권이 저평가된 기업들의 가치를 시장에 인식시킨다.

4. 실제 사례

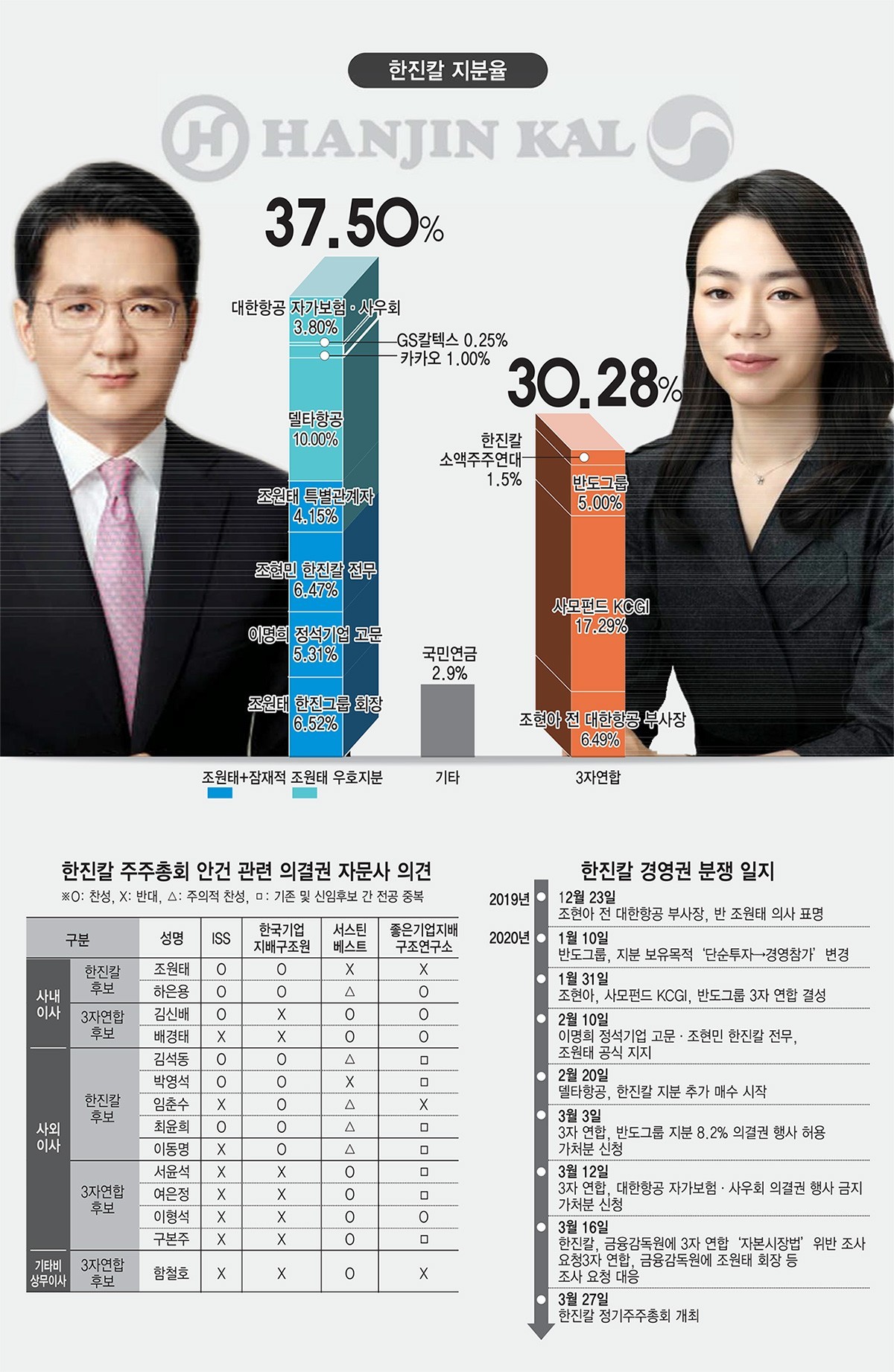

한국에서의 적대적 M&A 사례로는 2015년 엘리엇 매니지먼트가 삼성물산에 경영 개선을 요구한 사건과 2018년 한진그룹을 둘러싼 KCGI(한국주식회사채권투자)의 경영권 분쟁이 있다. 특히 엘리엇 사건은 글로벌 행동주의 펀드가 한국 대기업의 경영에 영향을 미친 초기 사례로 기록되었다. 미국 시장에서는 칼 아이칸, 트라이언 캐피탈 같은 행동주의 헤지펀드들이 애플, 마이크로소프트, 더 월트 디즈니 컴퍼니 등 대형 기업에 대해 적대적 인수 시도나 경영 개입을 빈번하게 벌여왔다. 이들은 주식을 매입한 후 공개적으로 경영진 교체나 자산 매각을 요구하고, 필요시 공개매수를 추진하는 방식으로 압박한다.

5. 쉽게 설명

우호적 M&A를 "두 회사가 손잡고 함께 성장하는 것"이라면, 적대적 M&A는 "한 회사가 다른 회사의 경영진을 무시하고 주주들에게 직접 매수를 호소하는 것"에 비유할 수 있다. 우호적인 경우 경영진과 협력하므로 빠르고 순탄하지만, 적대적인 경우 경영진의 저항으로 복잡한 싸움이 벌어지는 셈이다.

흥미롭게도 적대적 인수 시도 자체가 기업 가치를 끌어올리는 경우도 많다. 인수 위협에 직면한 경영진들이 성과 개선에 나서거나, 저평가된 자산을 시장이 재평가하게 되기 때문이다.

```