듀레이션은 채권 가격이 금리 변동에 얼마나 민감한지 측정한 지표로, 단순 만기보다 정확한 위험 척도다.

1. 뜻

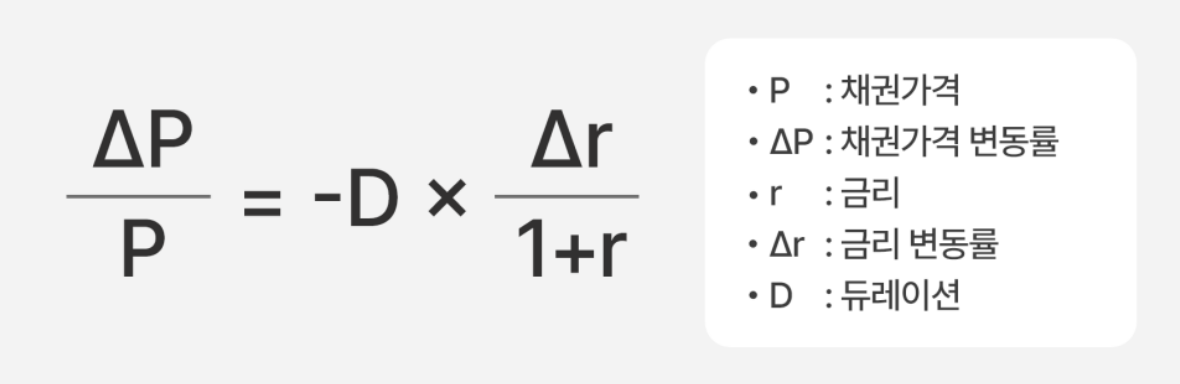

듀레이션은 채권의 모든 현금흐름(쿠폰과 원금)을 받을 때까지의 가중평균 기간을 의미하며, 연 단위로 표시된다. 이는 단순히 채권이 만기가 될 때까지의 시간이 아니라, 각 현금흐름을 현재 가치로 할인하여 얼마나 빨리 원금을 회수할 수 있는지를 나타낸다. 듀레이션의 핵심 성질은 금리 변동에 대한 채권 가격 변화율을 직관적으로 보여준다는 것이다. 예를 들어 듀레이션이 5년인 채권은 금리가 1%포인트 상승하면 채권 가격이 약 5% 하락하고, 금리가 1%포인트 하락하면 약 5% 상승한다는 의미다. 이러한 관계를 '수정 듀레이션(modified duration)'이라 하며, 채권 투자자의 금리 위험 평가에 필수적인 도구다.

2. 차이

만기와 듀레이션은 모두 시간 개념이지만 본질적으로 다르다. 만기는 채권 발행자가 최종 원금을 상환하는 단순한 시점이므로, 같은 만기의 채권이라도 금리 위험은 크게 달라질 수 있다. 반면 듀레이션은 각 현금흐름이 도착하는 시점과 금액을 모두 고려하여 계산되므로, 실제 위험을 더 정확히 반영한다. 특히 무이표채(할인채)의 경우 듀레이션이 만기와 같지만, 이표채(쿠폰을 지급하는 일반 채권)는 듀레이션이 항상 만기보다 짧다. 이는 정기적인 쿠폰 지급이 투자자에게 현금을 빨리 돌려주기 때문이다. 예를 들어 5년 만기에 4% 쿠폰을 지급하는 채권의 듀레이션은 약 4.5년 수준이 되어 만기보다 0.5년 짧아진다.

3. 왜 쓰는가

듀레이션은 만기만으로는 파악할 수 없는 채권의 실제 금리 위험을 정량화하기 위해 필수적이다. 같은 5년 만기 채권이라도 쿠폰 비율이 높으면 듀레이션은 짧아지고, 쿠폰이 낮으면 듀레이션은 길어진다. 또한 현재 금리 수준에 따라서도 듀레이션은 변하는데, 금리가 낮을수록 장기 현금흐름의 현재가치 비중이 커져 듀레이션이 길어진다. 포트폴리오 매니저들은 듀레이션을 통해 금리 변동 시나리오를 예측하고, 보유 채권의 위험도를 통일된 기준으로 비교할 수 있다. 또한 듀레이션 목표(target duration)를 설정하여 금리 전망에 맞게 포트폴리오를 구성하고, 금리 상승 기대 시에는 듀레이션을 단축하고 금리 하락 기대 시에는 듀레이션을 연장하는 전략을 펼친다.

4. 실제 사례

실제 사례로 2022년 금리 인상기의 채권 시장을 보면, 그 중요성이 명확해진다. 듀레이션이 7년인 개별 채권의 경우 금리가 1%포인트 상승할 때마다 약 7% 가격 하락이 발생한다. 미국의 대표적인 장기 국채 ETF인 TLT(iShares 20+ Year Treasury ETF)는 2022년 초 듀레이션이 약 17년 수준이었는데, 그해 미국 중앙은행이 금리를 약 4.25%포인트 인상하면서 TLT의 가격이 30%대로 급락했다. 반면 단기채 ETF인 SHV(iShares 1-3 Year Treasury ETF)는 듀레이션이 1.5년 정도로 매우 짧아서, 같은 기간 가격 하락이 1~2% 수준에 그쳤다. 이는 동일한 금리 인상 환경에서도 듀레이션의 길이가 얼마나 결과를 좌우하는지 보여주는 사례다.

5. 쉽게 설명

듀레이션을 가장 간단히 이해하려면 "금리가 1%포인트 움직이면 이 채권의 가격이 몇 %포인트 움직일지를 알려주는 숫자"로 생각하면 된다. 듀레이션이 5년이면 금리가 오르면 가격은 5% 내려가고, 금리가 내려가면 가격은 5% 올라간다는 뜻이다. 채권의 '민감도'를 한 개의 숫자로 표현한 것으로, 이 숫자가 클수록 금리 변동에 더 크게 반응한다. 따라서 금리가 변할 것으로 예상되는 상황에서 투자자는 듀레이션 크기를 보고 자신의 위험 성향에 맞는 채권을 선택할 수 있다.

듀레이션이 길수록 금리 변동의 영향이 크므로, 금리 전망과 투자 기간에 맞는 적절한 듀레이션의 채권을 선택하는 것이 안정적인 채권 투자의 핵심이다.