정크본드(High Yield Bond)는 BB+ 이하 투기등급 채권으로, 높은 이자율과 함께 부도 위험을 동반한다.

1. 뜻

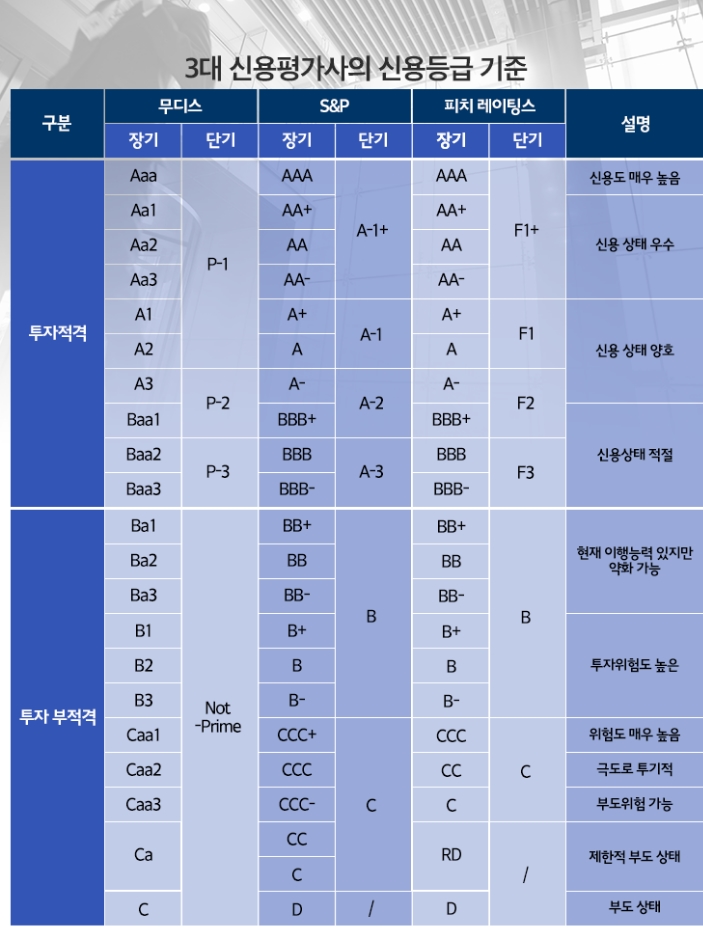

정크본드는 신용평가회사(S&P, Moody's 등)로부터 BB+ 이하의 투기등급 평가를 받은 채권을 말한다. 투기등급은 채무불이행 위험이 상대적으로 높은 것으로 평가되는 등급으로, 일반적으로 금리 스프레드(우량 채권 대비 추가 금리)가 2~5%포인트에 달한다. 정크본드의 연평균 부도율은 2~10% 범위에서 움직이며, 경제 상황에 따라 크게 변동한다. 명칭의 '정크'는 품질이 낮다는 의미로 붙여진 것이지만, 분산 투자 시 충분한 수익률을 제공할 수 있다는 점에서 일부 기관투자자와 고수익 추구 투자자들에게는 매력적인 자산이 된다. 이 용어는 1980년대 미국의 적대적 M&A 자금 조달에 광범위하게 사용되면서 널리 알려지게 되었다.

2. 차이

투자등급 채권(BBB- 이상)과 정크본드의 가장 근본적인 차이는 신용 건전성과 투자자층에 있다. 투자등급 채권은 신용위험이 낮아 생명보험사, 연금펀드 같은 보수적 기관투자자도 적극 매수하는 반면, 정크본드는 높은 수익률을 추구할 의사가 있는 헤지펀드, 고수익펀드, 일부 고액자산가 투자자로 투자자층이 제한된다. 부도율도 투자등급 채권이 연 0.1~0.5% 수준인 반면 정크본드는 경기 확장기 2~4%, 경기 침체기 5~10% 이상으로 크게 높다. 또한 부도 발생 시 회수율(Recovery Rate)도 투자등급은 50~60%, 정크본드는 30~40% 수준으로 낮아서 손실이 더 크다. 이 같은 차이는 결국 포트폴리오 위험도와 기대수익률의 현격한 격차로 이어진다.

3. 왜 쓰는가

정크본드는 높은 부도 위험을 감수하는 대신 그에 상응하는 높은 수익률을 제공하기 때문에, 포트폴리오 수익 향상을 목표로 하는 투자자들에게 매력적이다. 경제 확장 국면에서 기업의 영업현금흐름이 개선되면 부도 가능성이 크게 낮아져 정크본드의 가치가 상승하고, 이때 스프레드 축소로 인한 가격 상승 이득(capital gain)을 노린다. 또한 개별 정크본드 10~50개 이상을 조합해 포트폴리오를 구성하면 개별 부도로 인한 충격을 분산할 수 있으며, 분산된 정크본드 포트폴리오의 장기 기대 수익률은 역사적으로 순수 채권 수익률(3~4%)과 주식 수익률(7~9%) 사이 5~7% 수준에서 형성된다. 이는 위험과 수익의 균형을 추구하는 투자자에게 대체자산으로서의 가치를 제공한다.

4. 실제 사례

미국 정크본드 시장을 추적하는 대표 ETF로는 HYG(iShares High Yield Corporate Bond ETF)와 JNK(SPDR Bloomberg High Yield Bond ETF) 등이 있으며, 이들은 평상시 연 5~7% 수준의 수익률을 제공한다. 2008년 글로벌 금융위기 때는 신용경색으로 기업 부도가 급증하면서 정크본드 부도율이 14% 수준까지 치솟아 포트폴리오 손실이 컸으나, 2010년대 경제 회복과 저금리 기조 지속으로 부도율이 연 3~4% 수준으로 정상화되었다. 2020년 코로나19 팬데믹 초기에도 일시적으로 스프레드가 5~6%포인트까지 확대되었으나, 미 연준의 신용 지원 프로그램(PCF, CLF 등)이 작동하면서 비교적 빠르게 회복되었다. 또한 2021~2022년 금리 인상 국면에서도 저금리에서 조성된 정크본드들이 가격 하락 압력을 받았으나, 절대 부도율 자체는 여전히 역사적 평균 이하 수준에 머물렀다.

5. 쉽게 설명

정크본드는 "신용등급은 낮지만 대신 높은 이자를 약속하는 채권"이라고 간단히 설명할 수 있다. 예를 들어 개별 기업이 부도할 위험이 있어서 5~6%의 높은 이자를 붙여야 팔리는 채권이 정크본드이고, 이런 채권 한두 개를 혼자 사면 그 회사가 부도나면 큰 손실을 입게 된다. 하지만 여러 업체의 정크본드를 섞어서 사면 일부 부도가 발생해도 다른 채권의 이자 수익이 손실을 상쇄하고, 장기적으로는 평균적인 좋은 수익률을 얻을 수 있다는 것이 투자자들이 정크본드를 사용하는 기본 논리이다.

정크본드 투자는 높은 수익 기회를 제공하지만, 신용 사이클의 국면(경기 확장기인지 침체기인지)을 정확히 인지하지 못한 채 무분별하게 진행하면 위험하다.