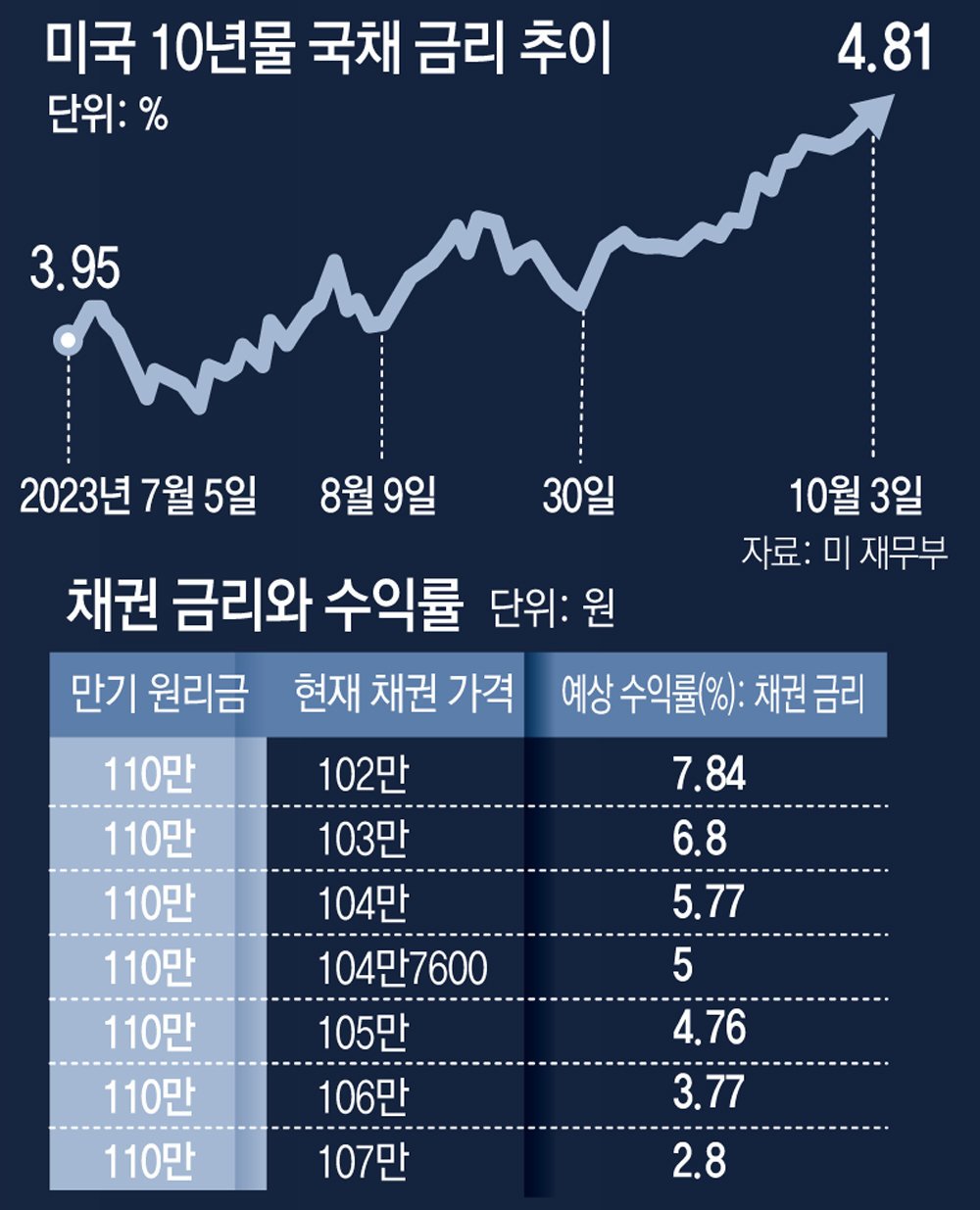

채권 투자의 가장 기본 원리는 "금리가 오르면 채권 가격이 내린다"는 역관계다. 이 단순한 사실이 채권 시장 전체를 좌우한다.

1. 뜻

채권은 정해진 금액을 미래에 받는 약속으로, 발행 시점에 정해진 이자율(쿠폰율)을 투자자에게 지급한다. 시장금리가 올라가면 새로 발행되는 채권의 금리가 이전보다 높아지게 되고, 이는 기존의 저금리 채권이 상대적으로 덜 매력적이 되도록 만든다. 결과적으로 기존 채권을 사려는 투자자가 줄어들고, 가격을 낮춰야만 팔릴 수 있게 되는 역관계가 발생한다. 이는 채권의 고정 수익이라는 특성에서 비롯되는 필연적인 메커니즘이다.

2. 차이

주식과 채권의 가격 변동 메커니즘은 근본적으로 다르다. 주식은 기업의 미래 실적 전망, 배당금, 시장심리 등이 각각 독립적으로 가격에 영향을 미치며, 배당과 주가가 서로 다른 방향으로 움직일 수 있다. 반면 채권은 쿠폰율(확정된 이자)과 시장금리 간의 관계에 의해 가격이 결정되므로, 금리와 가격이 항상 역방향으로 움직인다는 명확한 규칙성을 갖는다. 더욱이 같은 채권이라도 만기가 길수록 금리 변화에 대한 민감도가 높아지며, 발행기관의 신용등급에 따라서도 가격 변동폭이 달라진다. 예를 들어 30년물 국채는 2년물 국채보다 같은 금리 변화에 훨씬 큰 가격 변동을 겪게 된다.

3. 왜 쓰는가

금리와 채권 가격의 역관계를 이해하는 것은 금리 사이클에 맞춰 자산 배분 전략을 수립하는 데 필수적이다. 중앙은행의 금리 인상 국면에서는 기존 채권의 가격 하락이 불가피하므로 보유 중인 채권을 줄이고 현금을 늘리는 것이 합리적이다. 반대로 금리 인하 사이클이 시작되면 기존 고금리 채권의 가격이 올라가므로, 이 시점에 채권을 매수하면 이자 소득과 가격 상승 이득을 동시에 얻을 수 있다. 이처럼 금리 사이클을 선제적으로 읽으면 채권 투자의 타이밍을 최적화할 수 있다. 기관투자자들도 이 원리를 바탕으로 포트폴리오의 듀레이션(금리 민감도)을 동적으로 조정하며 수익을 추구한다.

4. 실제 사례

2022년부터 2023년 상반까지 미국 연방준비제도(Fed)가 금리를 급격하게 인상한 기간을 보면, 이 원리가 현실로 나타난다. 금리가 0% 근처에서 4%대까지 올라가자 미국 국채 가격이 동반 하락했고, 장기 국채에 투자하는 ETF인 TLT(20년 이상 국채)는 약 30% 이상 하락했다. 같은 기간 BND(종합 채권 ETF)도 큰 손실을 입었다. 그러나 2023년 중반 이후 인플레이션이 진정되고 Fed가 금리 인하를 시사하자 채권 시장이 반등했고, 2024년 초 실제 인하가 시작되면서 장기 채권의 가격이 가파르게 상승했다. 이러한 사이클은 채권 투자가 금리 예측과 얼마나 밀접한지를 보여준다.

5. 쉽게 설명

현재 시중 금리가 3%인 상황에서 당신이 10년 전에 발행된 3% 채권을 보유하고 있다고 가정하자. 이제 새로 나오는 채권들은 모두 5%의 금리를 제시하고 있다면, 당신의 3% 채권을 정가(100원)에 사려는 사람이 있을까? 없다. 새 채권이 더 좋은 조건을 제시하고 있으니, 당신의 채권을 팔려면 할인을 해야 한다. 예를 들어 80원에 내려 팔면, 구매자는 80원을 투자해 매년 3원의 이자를 받으므로 실제 수익률이 5%에 가까워진다. 이것이 바로 "금리 올라가면 채권 가격 내려간다"는 원리의 본질이다. 역으로 금리가 내려가면 당신의 고금리 채권은 더 비싸진다.

금리 사이클을 보면 채권 투자 타이밍이 보인다.

```