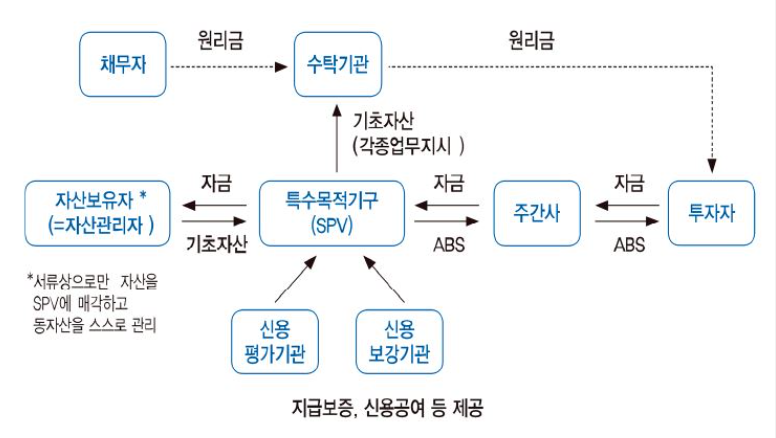

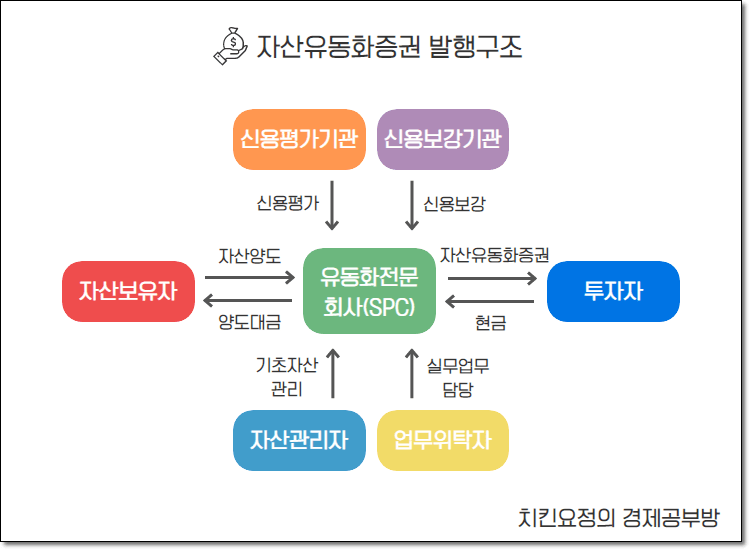

MBS·ABS는 미래 현금흐름이 발생하는 자산을 묶어 채권 형태로 시장에 매도하는 자산유동화 증권이다.

1. 뜻

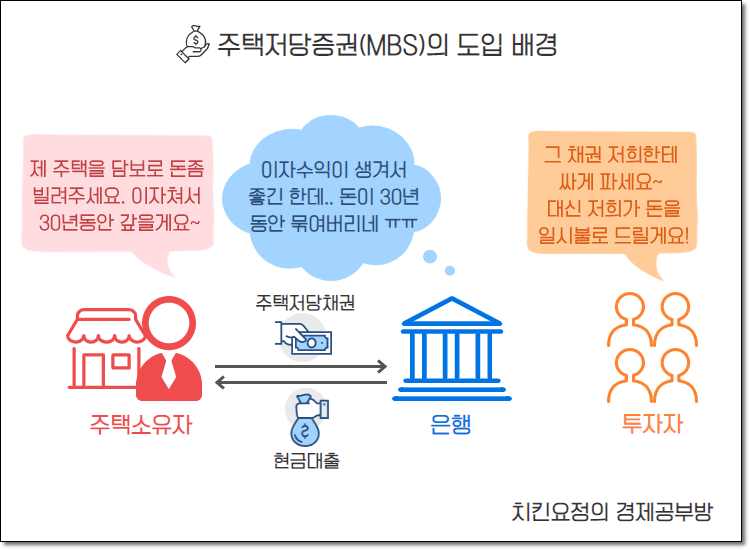

MBS(Mortgage-Backed Securities)는 금융기관이 보유한 주택담보대출채권들을 풀(pool)로 묶어서 이를 기초자산으로 하는 증권을 발행하는 것이다. 주택 구매자들의 월납금이 직접 투자자에게 흘러가는 구조다. ABS(Asset-Backed Securities)는 MBS보다 범위가 넓어서 신용카드채권, 자동차할부금, 기업매출채권, 리스료 등 다양한 현금흐름을 갖는 자산을 기초로 증권을 발행한다. 둘 다 미래에 수령할 현금흐름을 현재에 자본화하는 금융기법으로, 통상 여러 개의 소액 채권을 대규모로 집계하여 유동성과 분산 효과를 극대화한다.

2. 차이

MBS와 ABS의 가장 명확한 구분은 기초자산의 범위에 있다. MBS는 반드시 부동산(주로 주택) 담보대출만을 기초자산으로 하는 반면, ABS는 부동산 관련 자산 외 모든 종류의 현금흐름 창출 자산을 포함할 수 있다. 신용등급 측면에서도 차이가 나는데, 두 증권 모두 기초자산의 현금흐름을 받지만 신용보강(보증, 신용위험 완화) 여부와 수준에 따라 최종 등급이 결정된다. 예를 들어 정부기관의 보증이 있으면 AAA 등급을 받을 수 있지만, 보증이 없고 원자산 품질이 낮으면 BBB 이하로 떨어질 수 있다. 역사적으로는 ABS가 더 오래되었고 MBS는 1970년대 미국에서 정책적으로 활성화되었다.

3. 왜 쓰는가

금융기관 입장에서는 자산유동화를 통해 장기 고정 자산을 단기에 유동성 자금으로 회수할 수 있어 자본 재순환이 용이해진다. 예를 들어 주택담보대출은 15~30년의 장기채권인데, 이를 유동화하면 수일 내에 현금을 확보하여 신규 대출을 늘릴 수 있다. 투자자 입장에서는 정기적인 현금흐름(이자와 원금)을 얻을 수 있고, 수십 개 이상의 소액 채권이 합쳐지므로 개별 대출자의 부실 위험이 분산된다. 또한 우량 기초자산을 선별하면 채권 시장에서 직접 대출하는 것보다 낮은 금리로 자금을 조달할 수 있어 금리 차익도 발생한다. 다만 2008년 미국 서브프라임 MBS 사태는 이 구조의 위험성을 적나라하게 드러냈다.

4. 실제 사례

한국에서는 주택금융공사가 MBS 발행을 정례화하여 시장에서 큰 비중을 차지하고 있으며, 이를 통해 정책금리와 시장금리를 연계하는 신호로 활용된다. 국내 카드사들이 신용카드 채권을 ABS로 유동화하는 사례도 흔하다. 글로벌 사례로는 2008년 미국의 서브프라임 모기지 사태가 있는데, 당시 은행들이 신용도가 낮은 차용자들의 주택담보대출을 무리하게 MBS로 유동화하여 팔았고, 주택가격 폭락으로 대출 부실이 급증하자 이를 기초자산으로 한 MBS의 가치가 순식간에 붕괴되었다. 이는 글로벌 금융위기를 촉발했으며, 이후 미국은 도드-프랭크 법(2010년)을 통해 MBS·ABS 발행 시 기초자산 품질 기준을 강화하고 발행기관의 책임을 확대했다.

5. 쉽게 설명

"여러 개의 대출금이나 할부금을 하나로 묶어서 채권으로 만드는 것"으로 생각하면 된다. 은행이 100명의 주택담보대출을 MBS로 묶어 팔면, 투자자는 이 100명으로부터 나오는 월납금을 받는다. 마치 여러 사람의 이름으로 된 약속어음을 한 묶음으로 사고파는 것과 비슷하다. 이렇게 하면 은행은 빨리 돈을 되찾을 수 있고, 투자자는 한 사람이 연체해도 다른 99명의 납금으로 손실을 보강할 수 있다. 하지만 경제 위기로 100명이 동시에 연체하면 채권도 함께 부실해진다.

자산유동화는 금융 효율성을 높이는 강력한 도구지만, 기초자산의 품질과 경제 여건이 증권의 안전성을 완전히 결정짓는 만큼 신중한 심사와 규제가 필수적이다.

```