컨벡시티(볼록성)는 듀레이션의 한계를 보완하는 2차 지표로, 큰 금리 변동 시 듀레이션 추정의 오차를 줄여준다.

1. 뜻

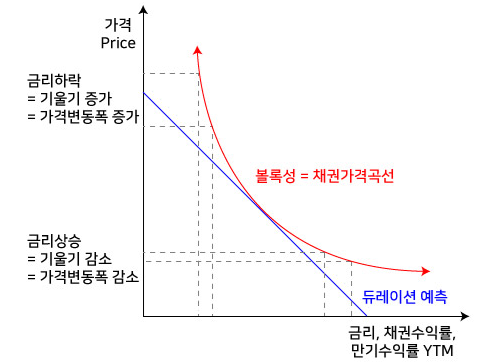

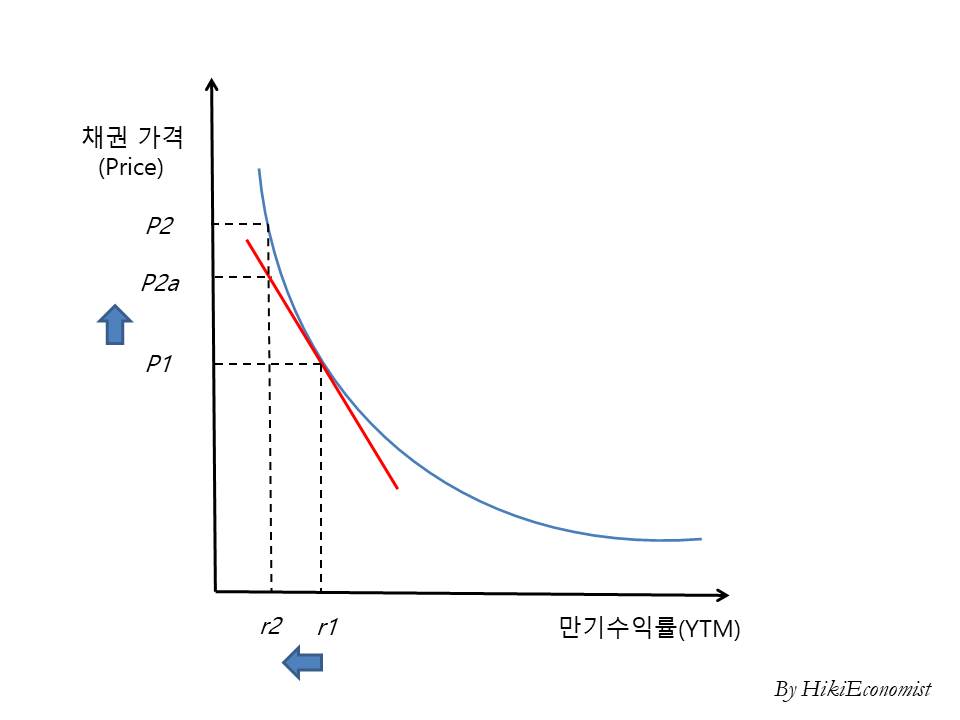

듀레이션은 금리와 채권 가격의 관계를 직선으로 근사하는 1차 지표인데, 실제 채권의 가격-금리 관계는 직선이 아니라 곡선(볼록한 곡선) 형태를 띠고 있다. 금리 변동이 작을 때는 이 직선 근사가 충분하지만, 금리가 크게 변할수록 직선과 실제 곡선 사이의 괴리가 커져 듀레이션만으로는 정확한 가격 변화를 예측할 수 없다. 컨벡시티는 이러한 곡선의 곡률(2차 미분)을 정량적으로 측정하여, 금리 변동에 따른 채권 가격 변화를 더욱 정밀하게 추정하도록 돕는 지표이다.

2. 차이

듀레이션과 컨벡시티의 관계는 테일러 전개(Taylor expansion)에서 찾을 수 있다. 듀레이션은 금리 변화에 대한 가격 민감도를 1차 항으로만 표현하는 직선 근사이며, 컨벡시티는 2차 항을 추가하여 곡률을 반영한 보정이다. 같은 듀레이션을 가진 두 채권이라도 컨벡시티가 클수록, 금리가 상승할 때는 가격 하락 폭이 더 작고(음의 영향 완화), 금리가 하락할 때는 가격 상승 폭이 더 크다(양의 효과 증대). 이는 보유자에게 항상 유리한 특성으로, 변동성이 큰 시장 환경에서 컨벡시티의 중요성이 높아진다.

3. 왜 쓰는가

금리 변동이 연 0.5% 미만의 미세한 수준일 때는 듀레이션만으로도 충분한 정확도를 제공한다. 그러나 금융 위기나 통화정책의 급격한 전환 시 금리가 1~3% 이상 급변할 수 있으며, 이러한 큰 폭의 변동에서는 듀레이션 계산의 오차가 상당하다. 특히 장기채나 옵션 내재 채권(예: 선택권 있는 채권)의 경우 이 오차가 더욱 크다. 컨벡시티를 추가로 고려하면 포트폴리오 헤징 시 더 정확한 위험 관리가 가능하고, 채권 선택 및 포지셔닝 결정의 신뢰도를 높일 수 있다.

4. 실제 사례

듀레이션 7년, 컨벡시티 100인 채권을 예로 들면: 금리가 +1%p 상승할 때 듀레이션만으로는 가격이 -7% 하락할 것으로 예상되지만, 컨벡시티 보정을 더하면 0.5% × 100 × (1%)² = 0.5%의 긍정적 효과가 추가되어 실제 가격 하락은 약 -6.5%가 된다. 반대로 금리가 -1%p 하락하면 듀레이션상 +7% 상승에 컨벡시티 보정 +0.5%가 더해져 약 +7.5%의 상승을 기대할 수 있다. 2022~2023년 미국 연방준비제도의 급격한 인상 국면에서, 높은 컨벡시티를 가진 채권들이 상대적으로 손실을 덜 보면서 그 가치가 실증적으로 입증되었다.

5. 쉽게 설명

금리가 조용할 때는 지도의 직선 도로(듀레이션)만으로 목적지 거리를 계산해도 충분하다. 그런데 금리 환경이 급변하면 실제 도로는 구부러져 있으므로(컨벡시티), 직선 계산만으로는 정확하지 않다. 컨벡시티는 그 곡선의 구부러진 정도를 반영하여 더 정확한 거리 계산을 가능하게 하는 보정 지표이다. 특히 금리 변동이 크면 클수록, 이 보정의 중요성이 커진다.

컨벡시티가 큰 채권은 변동성이 큰 시장에서 상대적으로 유리한 특성을 지니므로, 금리 불확실성이 높은 환경에서 포트폴리오 구성 시 적극적으로 고려할 만한 요소이다.

```