스왑은 두 당사자가 미래의 현금흐름을 교환하는 파생거래로, 금리스왑(IRS)과 통화스왑(CRS)이 가장 흔하다.

1. 뜻

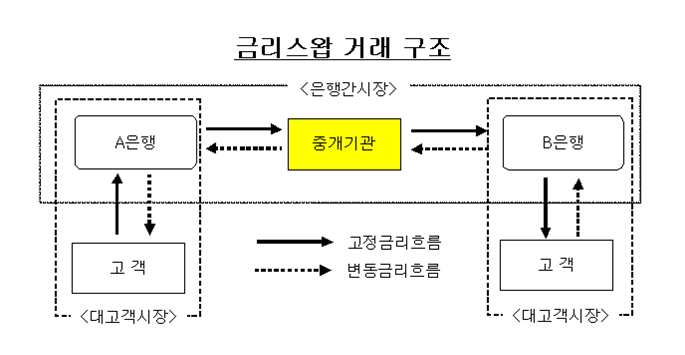

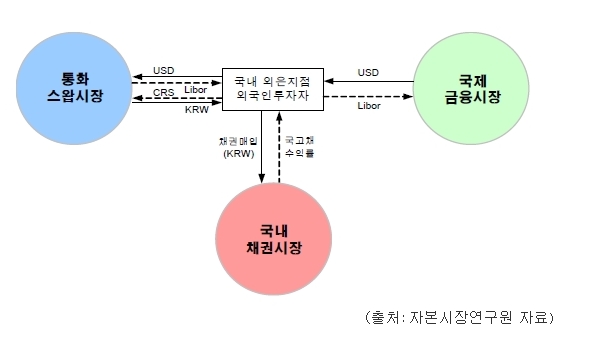

스왑의 기본 구조는 계약 체결 시점에 미래에 발생할 현금흐름의 형태나 통화를 미리 정해두고 만기일에 교환하는 거래다. 금리스왑(IRS, Interest Rate Swap)은 같은 통화 내에서 변동금리 현금흐름과 고정금리 현금흐름을 교환하는 거래로, 예를 들어 은행에서 변동금리 대출을 받은 기업이 스왑을 통해 일정한 고정금리로 전환할 수 있다. 통화스왑(CRS, Currency Swap)은 서로 다른 통화의 원리금을 교환하는 거래로, 한국 기업이 달러 자금이 필요할 때 원화 현금흐름을 제공하고 달러 현금흐름을 받는 방식으로 진행된다. 두 거래 모두 거래소가 아닌 장외(OTC) 시장에서 맞춤형으로 체결되며, 신용위험과 시장위험을 포함하는 파생상품이다.

2. 차이

금리스왑과 통화스왑의 핵심 차이는 거래의 범위에 있다. 금리스왑은 같은 통화 내에서만 진행되므로 환율 변동의 영향을 받지 않으며, 주로 금리 수준의 변동에 대응하기 위한 위험관리 수단으로 사용된다. 반면 통화스왑은 두 개 이상의 서로 다른 통화에 대한 원금과 이자를 교환하므로, 환율 변동 위험과 외화 조달 비용까지 함께 관리할 수 있다. 1997년 한국 외환위기 당시 한미 통화스왑은 달러 부족으로 인한 위기를 극복하는 핵심 수단이 되었고, 2008년 글로벌 금융위기와 2020년 코로나19 팬데믹 때도 한국의 외화 유동성 확보에 결정적 역할을 했다. 같은 기간 금리스왑은 주로 국내 금융기관과 기업들의 금리 리스크 관리에 집중되었다.

3. 왜 쓰는가

스왑이 광범위하게 사용되는 이유는 기업과 국가가 직면한 다양한 금융 위험을 효율적으로 관리할 수 있기 때문이다. 금리스왑의 경우 금리 상승 위험에 노출된 기업이 변동금리 대출을 고정금리로 전환하여 미래 이자 지급액의 불확실성을 제거할 수 있고, 반대로 금리 인하를 기대하는 주체는 고정금리를 변동금리로 전환해 이익을 노린다. 통화스왑은 외화 조달 비용을 절감하고 환율 변동으로부터 보호하는 동시에, 장기적인 외화 자금 수급을 안정적으로 맞출 수 있게 해준다. 또한 두 거래 모두 금융기관 간 차익거래 기회를 제공하므로, 금융시장의 가격 효율성을 높이는 데 기여한다. 국가 차원에서는 통화스왑이 외환보유액의 대체 수단으로 작용하여 위기 상황에서 신속한 외화 공급을 가능하게 한다.

4. 실제 사례

한미 통화스왑은 한국 경제 위기 대응의 역사와 함께한다. 2008년 글로벌 금융위기 당시 미국 서브프라임 사태로 달러 자금이 극도로 부족해지자, 한국은 미국과 통화스왑을 체결하여 수십억 달러의 외화 유동성을 확보했다. 2020년 코로나19 팬데믹 초기에도 환율이 급등하면서 다시 한미 통화스왑이 가동되었고, 2022년 글로벌 금리 인상 시기에도 갱신되어 한국의 외화 안정을 지탱했다. 글로벌 스왑 시장의 규모를 보면, 금리스왑 잔액은 수십조 달러대, 통화스왑 거래액도 수조 달러대에 달하는 등 현대 금융 시스템의 가장 핵심적인 거래 메커니즘이 되었다. 일반 기업 차원에서는 해외 차입금이나 외화 매출에 대응하기 위해 통화스왑을 활용하고, 금융기관들은 금리스왑으로 포트폴리오 위험을 동적으로 관리한다.

5. 쉽게 설명

금리스왑은 "금리 형태 바꾸기"로 비유할 수 있다. 매달 변하는 금리를 내기 싫은 사람이 고정된 금리로 바꿔주는 거래인데, 마치 "변동 요금제를 요금제로 바꾸는 것"과 같다. 통화스왑은 "통화 자체 맞바꾸기"로, 원화가 필요한 미국 회사와 달러가 필요한 한국 회사가 원화와 달러를 서로 빌려주고 돌려받는 것처럼 작동한다. 더 간단히 말하면, 금리스왑은 이자 방식의 변경이고 통화스왑은 화폐 자체의 교환인 셈이다. 누구나 생활 속에서 환전할 때처럼, 금융기관과 기업들도 필요한 통화를 미리 확보하기 위해 통화스왑을 사용한다고 생각하면 된다.

한미 통화스왑은 한국 경제의 외화 위기 안전망 중 가장 중요한 장치로, 글로벌 금융 불안정 시기마다 한국의 금융 안정성을 지탱하는 핵심 정책 수단으로 기능해왔다.

![[6.15(월) 한국장 마감] 동반 상승 (코스피 +5.20%, 코스닥 +0.48%)](https://cdn.uge.co.kr/uge-storage/posts/78/thumbs/621d7192-2bda-4a9b-94c6-37720a66e72a.jpg)