CDS(Credit Default Swap)는 채권 부도에 대비한 보험과 유사한 파생상품으로, 글로벌 신용 위험의 핵심 지표다.

1. 뜻

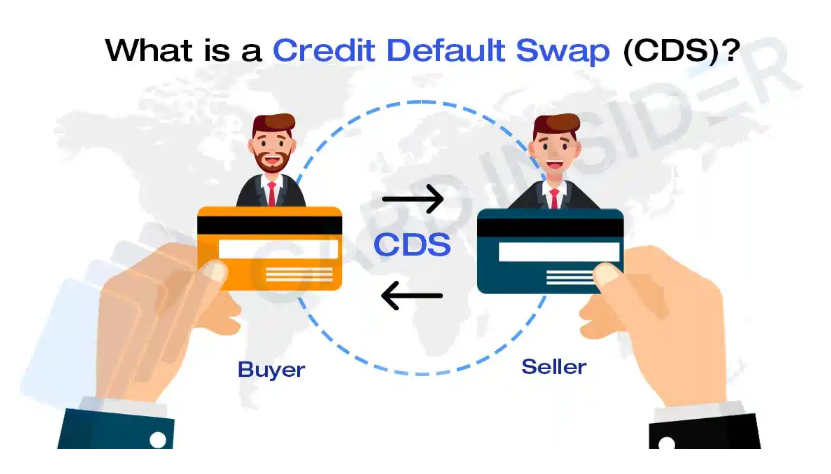

CDS는 특정 채권이나 대출에 내재된 부도 위험을 거래하는 신용파생상품이다. 계약 구조는 간단한데, CDS 매수자는 매년 일정한 프리미엄(보험료)을 CDS 매도자에게 지급하는 대신, 참조 채무자(국가나 기업)가 부도할 경우 손실을 보상받는다. 반대로 CDS 매도자는 매년 프리미엄을 수령하는 이익을 얻지만, 부도 발생 시 채권의 액면가와 실제 회수가능액의 차이(손실액)를 즉시 보상해야 한다. CDS 프리미엄은 보통 기준점(basis point, bp)으로 표시되며, 업계에서 가장 널리 쓰이는 표준은 5년 만기 CDS 스프레드다.

2. 차이

신용등급과 CDS 스프레드는 모두 신용 위험을 반영하지만, 작동 방식과 시의성이 근본적으로 다르다. 신용등급은 신용평가기관(무디스, S&P, 피치 등)이 과거 재무 실적, 산업 동향, 관리진의 능력 등을 종합적으로 평가한 후 정기적으로 발표하는 것으로, 본질적으로 후행적이고 변화가 느리다. 반면 CDS 스프레드는 시장 참여자들이 실제 자금을 걸고 거래하는 가격으로, 새로운 경제 지표, 정책 변화, 지정학적 사건 등을 즉시 반영한다. 따라서 신용등급이 여전히 투자등급을 유지하고 있어도 CDS 스프레드가 급격히 상승하면, 시장은 그 국가나 기업의 신용 위험을 신용등급 기관보다 더 심각하게 평가하고 있다는 신호가 된다.

3. 왜 쓰는가

CDS는 크게 두 가지 목적으로 활용된다. 첫째는 신용 위험의 헤지 도구로서, 채권 투자자가 보유 채권의 부도 위험을 CDS 매수로 보호받을 수 있다. 예를 들어 기업 채권을 매입했지만 앞으로 그 회사의 신용 위험이 증가할 수 있다고 우려되면, CDS를 매수해 위험을 전가할 수 있다. 둘째는 신용 위험 측정 도구로서, 시장 참여자의 실시간 거래를 통해 형성된 CDS 스프레드는 그 국가나 기업의 현재 신용 위험을 가장 객관적으로 나타내는 지표다. 특히 한국의 5년물 CDS 스프레드는 한국의 국가 신용 위험을 대표하는 지표로 널리 인정받고 있으며, 정책 입안자, 투자자, 언론이 지속적으로 모니터링한다.

4. 실제 사례

역사적 위기 국면에서 CDS 스프레드의 변동성은 시장의 공포 수준을 여실히 보여준다. 2008년 글로벌 금융위기 당시 리먼브러더스 파산 이후 미국을 포함한 선진국 CDS 스프레드가 급등했으며, 2011년 유럽 재정위기 당시 그리스, 아일랜드, 포르투갈의 CDS 스프레드는 500bp를 넘기도 했다. 2022년 9월 영국 신임 총리 트러스의 감세 정책 발표 직후 영국 CDS 스프레드가 급상승한 사건도 대표적이다. 한국의 경우 평시에는 5년물 CDS 스프레드가 30~50bp 수준에서 안정적으로 유지되지만, 외부 충격이나 신용 불안이 발생하면 100bp를 초과하기도 하며, 심각한 위기 상황에서는 200bp 이상으로 상승한 사례도 있다.

5. 쉽게 설명

CDS를 가장 단순하게 이해하려면 "이 나라가 망할 위험, 또는 이 회사가 부도날 위험에 대한 보험료"라고 생각하면 된다. 마치 건물 화재 보험료가 비쌀수록 그 건물이 위험하다고 평가받는 것처럼, CDS 프리미엄이 높을수록 시장이 그 국가나 기업의 신용 위험을 크게 본다는 의미다. 낮은 프리미엄은 신용도가 높다는 신호, 높은 프리미엄은 신용도가 떨어진다는 신호인 것이다.

글로벌 신용 위험 모니터링에 가장 자주 인용되는 지표로, 정책 담당자와 투자자 모두에게 시장의 신용 심사표 역할을 한다.