가치주는 "지금 싼 회사", 성장주는 "앞으로 빠르게 클 회사"로 투자 철학과 평가 방식이 다르다.

1. 뜻

가치주(Value Stock)는 현재 주가가 실적에 비해 저평가된 기업의 주식을 말한다. 일반적으로 낮은 PER(주가수익비율), PBR(주가순자산비율), 높은 배당수익률, 안정적이고 성숙한 사업을 특징으로 하며, 금융·유틸리티·소비재 등 전통산업에 많다. 반면 성장주(Growth Stock)는 미래의 높은 수익 증장 가능성을 바탕으로 현재 높은 밸류에이션을 정당화하는 주식이다. 높은 매출·이익 성장률, 높은 PER, 배당이 적거나 없으며 주로 IT·헬스케어·신기술 산업에서 나타난다. 이 둘은 단순한 주가 수준의 차이가 아니라 기업의 현재 상태와 미래 전망을 어떻게 평가하는지에 따른 근본적인 분류다.

2. 차이

가치주와 성장주의 핵심 차이는 투자의 논리적 근거에 있다. 가치투자는 "현재 내재가치 < 시장가격"인 저평가 종목을 찾아 제값으로 돌아올 때까지 기다리는 발상으로, 안전마진(margin of safety)을 중시한다. 성장투자는 "미래의 빠른 수익 성장이 현재 높은 가격을 정당화한다"는 가정 하에, 시장이 아직 인식하지 못한 성장 기회를 먼저 발굴하려는 접근이다. 투자 기간도 다른데, 가치주는 상대적으로 단기~중기(수개월~2년), 성장주는 중기~장기(수년~10년) 관점이 일반적이다. 워런 버핏과 그의 스승 벤저민 그레이엄은 가치투자의 대표, 피터 린치와 최근 캐시 우드 같은 투자자들은 성장투자의 철학을 대표한다.

3. 왜 쓰는가

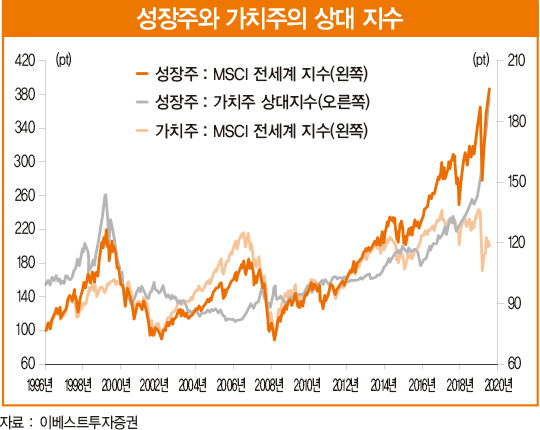

금리·경기 사이클에 따라 두 스타일의 상대 수익률이 뚜렷하게 달라지기 때문에 시장 환경에 맞는 전략을 선택할 필요가 있다. 일반적으로 금리 인하기에는 성장주가 강세를 보인다. 저금리 환경에서는 먼 미래의 수익까지 현재가치로 평가할 때 할인율이 낮아져 성장주의 고평가를 정당화하기 쉽기 때문이다. 반대로 금리 인상기, 경제 침체 시기에는 가치주가 상대적으로 견조한 성과를 내는 경향이 있다. 확실한 배당과 안정적 현금흐름이 매력적이 되고, 거품이 빠진 저평가 종목이 상승 여력이 크기 때문이다. 따라서 포트폴리오 구성 시 두 스타일의 비중을 시장 사이클에 맞춰 조정하는 것이 리스크 관리 전략이다.

4. 실제 사례

미국 빅테크 기업인 엔비디아, 테슬라, 메타, 마이크로소프트 등은 전형적인 성장주로 분류되며, 높은 PER과 함께 장기 성장성을 평가 근거로 한다. 반면 코카콜라, 존슨앤존슨, 프록터앤갬블(P&G) 같은 글로벌 소비재 기업이나 한국의 KT&G, 담배·전력 관련 종목들은 안정적 배당과 저평가된 밸류에이션으로 가치주의 대표다. 2010년대 후반부터 2020~2021년 팬데믹 이후 초저금리 기간에는 성장주가 강한 랠리를 보였는데, 테슬라의 주가가 2020년 초 약 900달러에서 2021년 초 900달러를 돌파하고 나스닥 100이 급등했다. 하지만 2022년 연방준비제도(Fed)의 적극적 금리 인상으로 상황이 역전되어 성장주는 급락하고 가치주가 우위로 전환되었으며, 2023년에도 이 패턴이 이어졌다.

5. 쉽게 설명

가치주는 "싸게 사서 제값 받기"라는 원리다. 마치 명품을 세일 할인가에 사는 것처럼, 좋은 기업을 일시적 저평가 시기에 사서 주가가 회복될 때까지 기다리는 방식이다. 성장주는 "비싸 보여도 더 비싸질 거라 사기"다. 지금 비싼 것은 미래에 그 이상으로 비싸질 가능성이 높다는 믿음에 근거하는데, 스마트폰, 인공지능 같은 혁신 기술의 성장 초기에 투자할 때 이 논리가 빛난다. 다만 성장이 기대치에 못 미치면 하락폭이 큰 반면, 가치주는 배당이 있어 추가 손실을 어느 정도 완충할 수 있다.

두 스타일은 시기에 따라 우열이 바뀌어, 한쪽에만 베팅하기보다 경제 사이클과 금리 추이를 고려해 비중을 조정하는 것이 현명한 투자 전략이다.

```