주택담보대출 한도가 같은 집을 두고도 차주마다 다르게 나오는 핵심 이유가 LTV·DTI·DSR 세 규제 비율이다.

세 비율은 비슷해 보이지만 적용 범위가 점점 넓어지는 구조로, 정부가 가계부채를 통제하기 위해 차례로 도입했다.

1. 뜻

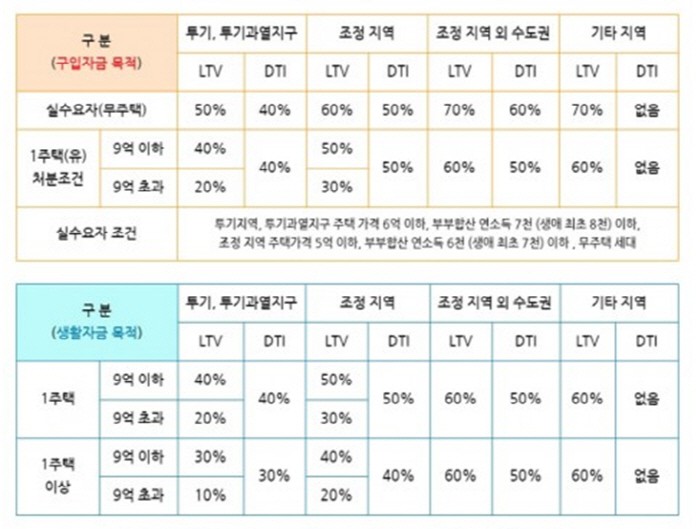

LTV(Loan To Value): 주택가격 대비 대출 비율. 5억 원 집에 4억 원 대출이면 LTV 80%다.

DTI(Debt To Income): 연소득 대비 "주담대 원리금 + 기타 대출 이자"의 비율. 주담대 중심이다.

DSR(Debt Service Ratio): 연소득 대비 "모든 대출 원리금" 합산 비율. 신용대출·자동차할부·카드론까지 다 포함한다.

2. 차이

LTV는 담보(집) 가치 기준, DTI는 소득 대비 "주담대 위주" 부담, DSR은 소득 대비 "모든 대출" 부담을 본다.

같은 차주에 적용했을 때 가장 엄격한 건 DSR이다. 다른 대출이 많을수록 DSR에 크게 잡힌다.

LTV·DTI는 "이 집에 얼마까지 빌릴 수 있나"를 정하고, DSR은 "내 소득 전체가 부채를 감당할 수 있나"를 정한다.

3. 왜 쓰는가

가계부채가 GDP 대비 100%를 넘는 한국에서, 부동산 가격 폭락이 금융시스템 리스크로 번지지 않게 하기 위한 안전장치다.

LTV만으로는 차주의 상환 능력이 평가되지 않아 DTI가 추가됐고, 차주들이 다른 대출로 우회하는 사례가 늘어 DSR로 확장됐다.

4. 실제 사례

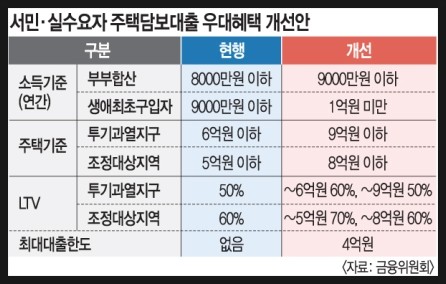

2017년 8.2 대책: 투기과열지구 LTV·DTI 40% 일괄 적용. 다주택자 추가 규제 강화.

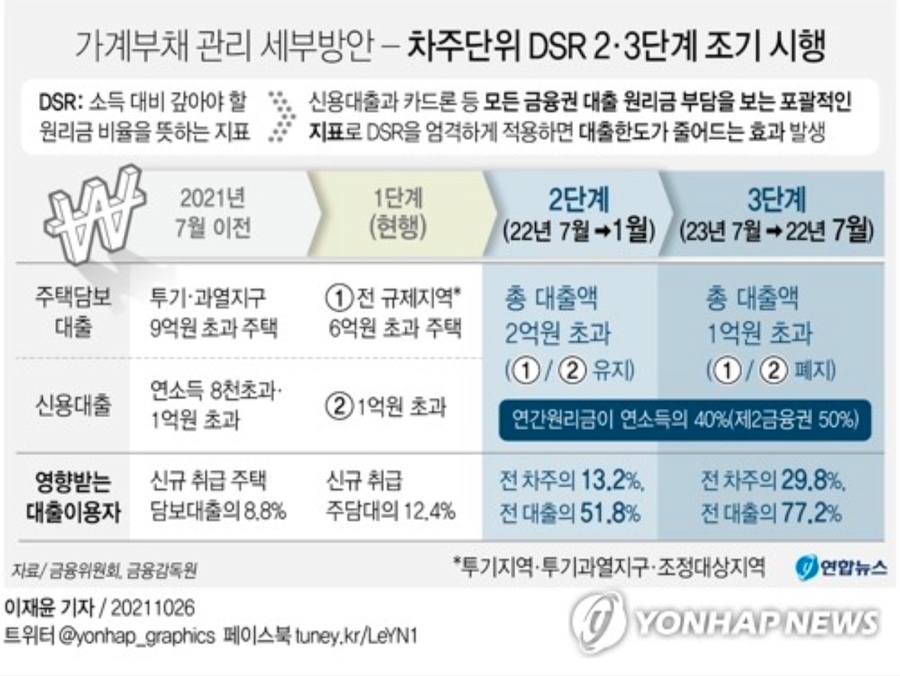

2022년 7월: DSR 3단계 도입. 1억 원 초과 대출자 DSR 40% 적용 → 신용대출·카드론이 많으면 주담대 한도가 크게 깎이는 구조 정착.

같은 5억 원 집, 같은 연봉 6,000만 원 차주라도 신용대출 5천만 원이 있느냐 없느냐에 따라 주담대 한도가 1억 이상 차이 날 수 있다.

5. 쉽게 설명

LTV: "집값 대비 얼마까지 빌릴 수 있나" (예: 5억 집 LTV 70% = 최대 3.5억).

DTI: "주담대 원리금 + 기타 이자가 내 연소득의 몇 %인가".

DSR: "내가 갚아야 할 모든 대출 원리금이 내 연소득의 몇 %인가".

정부가 LTV → DTI → DSR로 단계적으로 도입한 이유는, 차주가 다른 대출을 끼워 부담을 우회하는 걸 막기 위해서다.

대출 상담 전에 본인의 DSR을 미리 계산해보면, 가능한 한도와 막힌 한도를 분리해서 판단할 수 있다.