월급을 받자마자 카드 결제일까지 잠시 돈을 넣어두는 단기 자금 상품으로 CMA·MMF·MMDA가 자주 거론된다.

셋은 모두 "예금보다 자유롭고 보통예금보다 이자가 좋은" 단기 보관소지만, 운용기관·예금자보호·운용방식이 다르다.

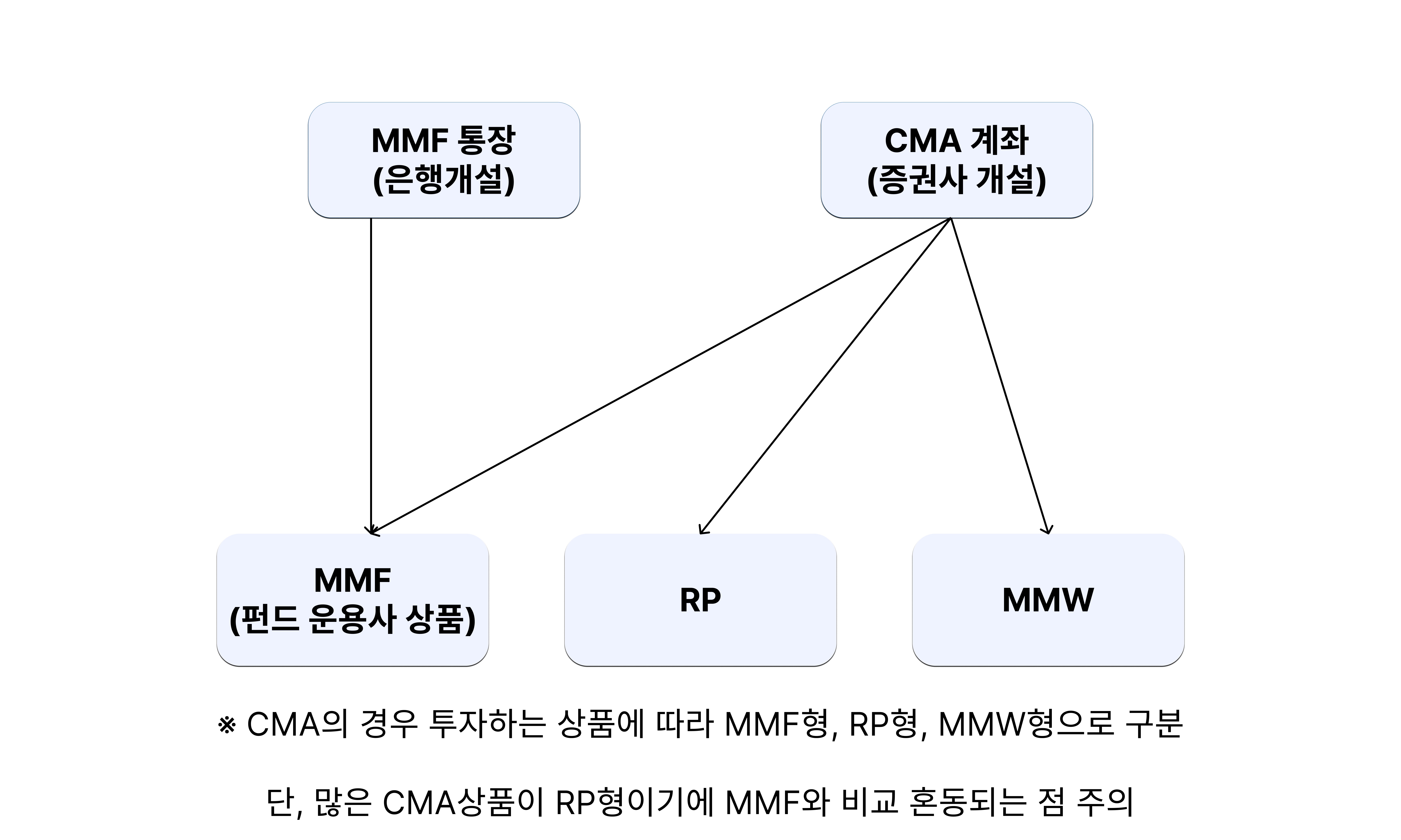

1. 뜻

CMA(Cash Management Account): 증권사가 운용하는 종합자산관리계좌. 매일 이자가 발생하고 자유 입출금이 가능하다.

MMF(Money Market Fund): 자산운용사가 단기채권·CP 등에 운용하는 단기금융펀드. 안정성이 높고 환매도 빠르다.

MMDA(Money Market Deposit Account): 은행이 운용하는 시장금리부 수시입출금 예금. 예금자보호법 적용 대상이다.

2. 차이

운용기관: CMA는 증권사, MMF는 자산운용사, MMDA는 은행.

예금자보호: MMDA만 5천만 원까지 보호. CMA·MMF는 예금자보호 대상이 아니며, 증권사 파산 시에는 별도의 예탁금 보호 제도가 작동한다.

입출금 즉시성: CMA·MMDA는 실시간 입출금, MMF는 환매 신청 후 다음 영업일 출금이 일반적이다.

수익률: 시기에 따라 다르지만 일반적으로 CMA·MMF가 MMDA보다 약 0.5~1%포인트 높게 나오는 경향이 있다.

3. 왜 쓰는가

1~3개월 정도 굴릴 단기 여유자금에 정기예금은 약정 기간 문제가 있고, 보통예금은 이자가 너무 낮다.

세 상품 모두 입출금 자유 + 일별 이자라는 장점으로 그 중간 빈자리를 메운다.

금리 인상기에는 시중금리에 빠르게 반응하는 CMA·MMF로 자금이 몰리고, 인하기에는 정기예금이나 채권 ETF로 이동하는 흐름이 반복된다.

4. 실제 사례

2024년 평균 기준: CMA 약 3.5% / MMF 약 3.7% / MMDA 약 2.5% 수준으로 알려져 있다(시기에 따라 변동).

월급 입금 → 카드 결제일까지 CMA에 자동이체로 넣어두는 패턴이 직장인 사이에서 흔하다.

증권사 신규 계좌 개설 캠페인에서 "CMA 첫 가입 시 우대금리 5%" 식 프로모션이 자주 등장한다.

5. 쉽게 설명

안전성 순서: MMDA(은행+예금자보호) > CMA(RP형 안전) > MMF(채권 운용이라 이론상 손실 가능, 실제는 극히 드묾).

수익률은 시기에 따라 CMA·MMF가 MMDA보다 통상 0.5~1%포인트 높다.

핵심 선택 기준: 예금자보호가 꼭 필요한가? → MMDA. 더 높은 수익률을 우선하는가? → CMA 또는 MMF.

셋 중 하나를 정해 월급통장과 분리해두면, 보통예금에 그냥 두는 것보다 한 해 이자가 수십만 원 차이날 수 있다.

단기 자금은 그냥 보통예금에 두지 말고, 셋 중 하나에 옮기는 것만으로 효율이 눈에 띄게 올라간다.