뉴스에서 매달 등장하는 '한은이 기준금리를 동결했다'는 표현은, 그 한 줄이 예금·대출·환율·주식 전반에 도미노로 퍼진다는 의미다.

기준금리 자체는 일반인이 직접 거래하는 금리가 아니지만, 모든 금리의 '닻' 역할을 한다.

1. 뜻

기준금리는 한국은행 금융통화위원회가 매월 결정하는 정책금리다. 시중은행이 한은과 거래할 때 적용되는 기준 이자율이다.

미국은 연방준비제도(Fed) 산하 FOMC가 결정하는 연방기금금리(FFR), 유럽은 ECB의 정책금리가 같은 역할을 한다.

2. 차이

콜금리: 은행끼리 초단기로 빌리는 자금의 금리. 기준금리 근처에서 형성된다.

예금금리: 은행이 고객 예금에 주는 금리. 보통 기준금리 + 일정 마진.

대출금리: 기준금리 + 가산금리 + (우대금리 차감). 신용·담보·기간에 따라 차이가 크다.

시장금리: 채권시장에서 거래되며 형성되는 금리. 기준금리 변경 전에 미리 움직이는 경우가 많다.

3. 왜 쓰는가

중앙은행이 경제에 가장 직접적으로 영향을 미칠 수 있는 단일 수단이다. 금리를 올리면 돈을 빌리는 비용이 비싸지고 소비·투자가 위축돼 인플레이션이 잡힌다.

반대로 금리를 내리면 대출이 늘어 경기가 부양된다. 다만 효과는 6개월~1년 시차로 나타나며, 너무 늦거나 빠르면 부작용이 크다.

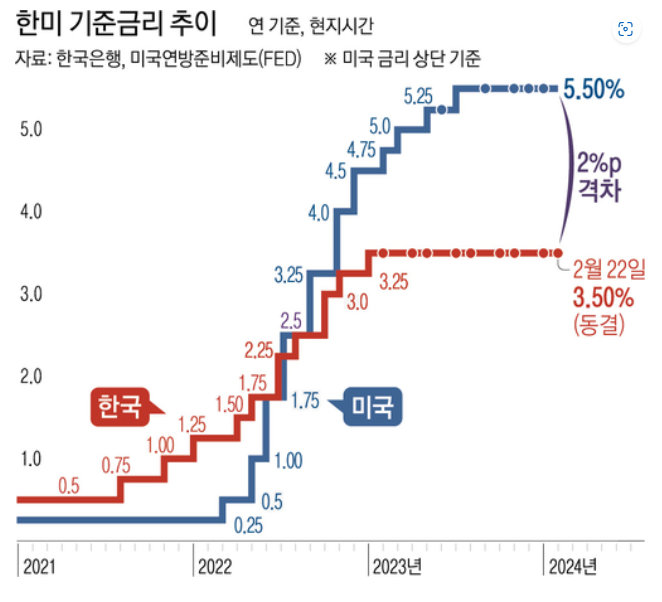

4. 실제 사례

2020년 코로나 충격으로 한국 기준금리는 0.50%까지 인하됐다. 부동산·주식이 동시에 급등한 직접 원인 중 하나로 지목된다.

2022~2023년 인플레이션 5%대 진입 → 한은이 기준금리를 1년 만에 3.50%까지 올렸다. 부동산 시장이 식고 가계 이자 부담이 급증했다.

미국 연준은 2022년 0.25%에서 2023년 5.50%까지 사상 최단 기간 금리 인상을 단행했다. 글로벌 자산시장 전체가 크게 출렁였다.

5. 쉽게 설명

기준금리는 "경제의 액셀러레이터/브레이크"다. 금리 올리면 돈줄을 죄고, 내리면 돈줄을 푼다.

한은이 0.25%포인트 올리면 → 시중은행도 따라 올리고 → 신규 주담대 대출자가 매달 수만~수십만 원 더 부담하는 식으로 가계에 도달한다.

주식·부동산은 일반적으로 금리 인하 사이클에서 오르고, 금리 인상 사이클에서 내린다. 다만 시차와 예외가 많다.

매달 마지막 주 한은 금통위 발표를 한 줄이라도 따라가면 자산시장 흐름이 훨씬 잘 보인다.