같은 매출 100억 원이라도 어느 단계에서 얼마 남는지를 본 게 세 마진율이다. 손익계산서를 위에서 아래로 읽는 순서다.

1. 뜻

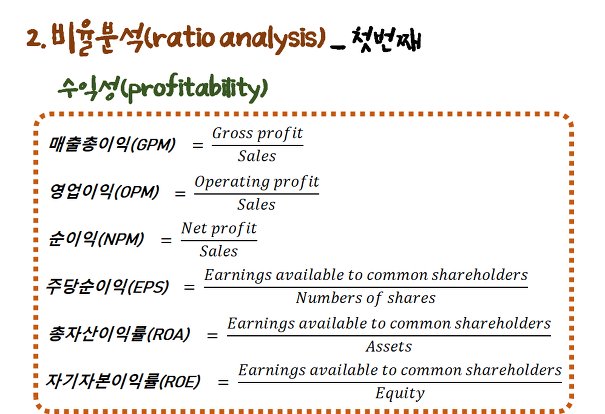

세 마진율은 손익계산서의 세 가지 수익성 지표를 말한다. 매출총이익률은 (매출 - 매출원가) / 매출로 계산하며, 영업이익률은 영업이익 / 매출, 순이익률은 순이익 / 매출이다. 이들은 모두 백분율로 표시되며, 같은 매출액 기준에서 각 단계별로 남는 실질 이익이 얼마나 되는지를 보여준다. 예를 들어 매출이 100억 원인 회사라도 어느 단계에서 어떤 비용이 빠지는지에 따라 최종 순이익은 크게 달라진다. 이 세 지표를 함께 분석하면 회사의 수익성 구조를 단계적으로 파악할 수 있다.

2. 차이

세 마진율은 비용 공제 범위에서 명확히 구분된다. 매출총이익률은 원재료비와 직접 생산비만 제외한 가장 상단의 마진으로, 회사의 기초 생산 효율성을 나타낸다. 영업이익률은 여기에 판매비와 관리비(판관비)를 추가로 제외하므로, 본업 운영 전체의 채산성을 보여준다. 순이익률은 영업이익에서 다시 금융 이자, 투자 손실, 법인세 등을 제외한 최종 수익으로, 회사가 주주에게 돌려줄 수 있는 실제 순이익의 비율을 의미한다. 따라서 같은 회사에서도 매출총이익률 > 영업이익률 > 순이익률 순으로 점진적으로 낮아지는 것이 정상이며, 각 단계에서의 낙폭이 비용 구조를 드러낸다.

3. 왜 쓰는가

세 마진율을 함께 분석하면 회사의 비용 구조 어디가 무거운지를 정확히 진단할 수 있다. 매출총이익률이 높지만 영업이익률이 낮으면 생산은 효율적이지만 판매 및 관리 비용이 많이 든다는 뜻이고, 영업이익률이 높지만 순이익률이 낮으면 본업은 수익성이 좋으나 이자 부담이나 세금이 상당하다는 의미다. 또한 동종업계 회사들과 비교할 때, 어느 회사가 생산 효율에서 앞서는지, 혹은 누가 경영 효율을 더 잘하는지를 비교 판단할 수 있다. 투자자나 분석가는 이 정보를 통해 회사의 강점과 약점을 파악하고, 개선 여지가 있는 부문을 식별할 수 있다.

4. 실제 사례

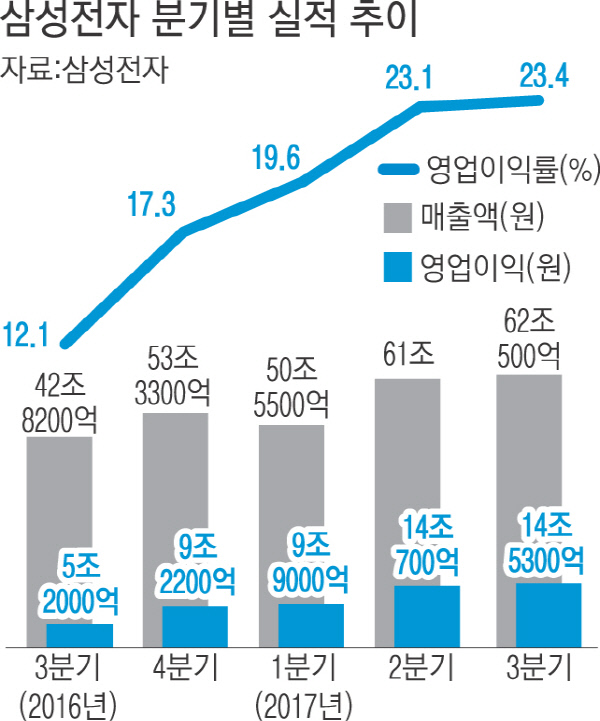

산업별로 세 마진율의 수준은 크게 다르다. 명품 브랜드(에르메스, 샤넬 등)는 높은 가격 책정과 원가율 관리로 매출총이익률 70% 이상을 유지하며, 영업이익률도 30% 대에 달한다. 반면 자동차·기계 같은 일반 제조업은 원재료와 생산 비용이 상대적으로 크므로 매출총이익률은 20~30% 수준이다. 백화점이나 편의점 같은 유통업은 도매 원가와 소매 판매가 격차가 작아 매출총이익률이 한 자릿수에 불과하다. 한국의 게임사들(엔씨소프트, 크래프톤)은 소프트웨어의 높은 마진율 특성상 영업이익률이 30% 이상에 이르기도 한다. 이처럼 업종에 따라 자연스러운 마진율 차이가 존재하므로, 동일 업종 내 비교가 특히 의미있다.

5. 쉽게 설명

100원어치를 팔 때 어떤 회사는 60원을 남기고, 어떤 회사는 30원, 또 다른 회사는 15원을 남긴다고 생각해보자. 이는 회사의 기초 체질이 완전히 다르다는 뜻이다. 100원에서 60원이 남으면 제품 원가와 생산 효율이 매우 우수한 회사이고, 거기서 판관비를 빼면 30원, 다시 이자와 세금을 빼면 15원이 남는 것이다. 단계별로 어느 부분에서 얼마나 줄어드는지를 보면, 그 회사가 어디서 경쟁력이 있고 어디서 약한지가 한눈에 드러난다.

한 회사의 시계열 추이와 동종업계 평균을 같이 비교해야 의미가 산다.