PER가 어울리지 않는 회사(적자 기업·고성장 기업·자본구조 차이 큰 기업)에 쓰는 보완 멀티플 3종이다.

1. 뜻

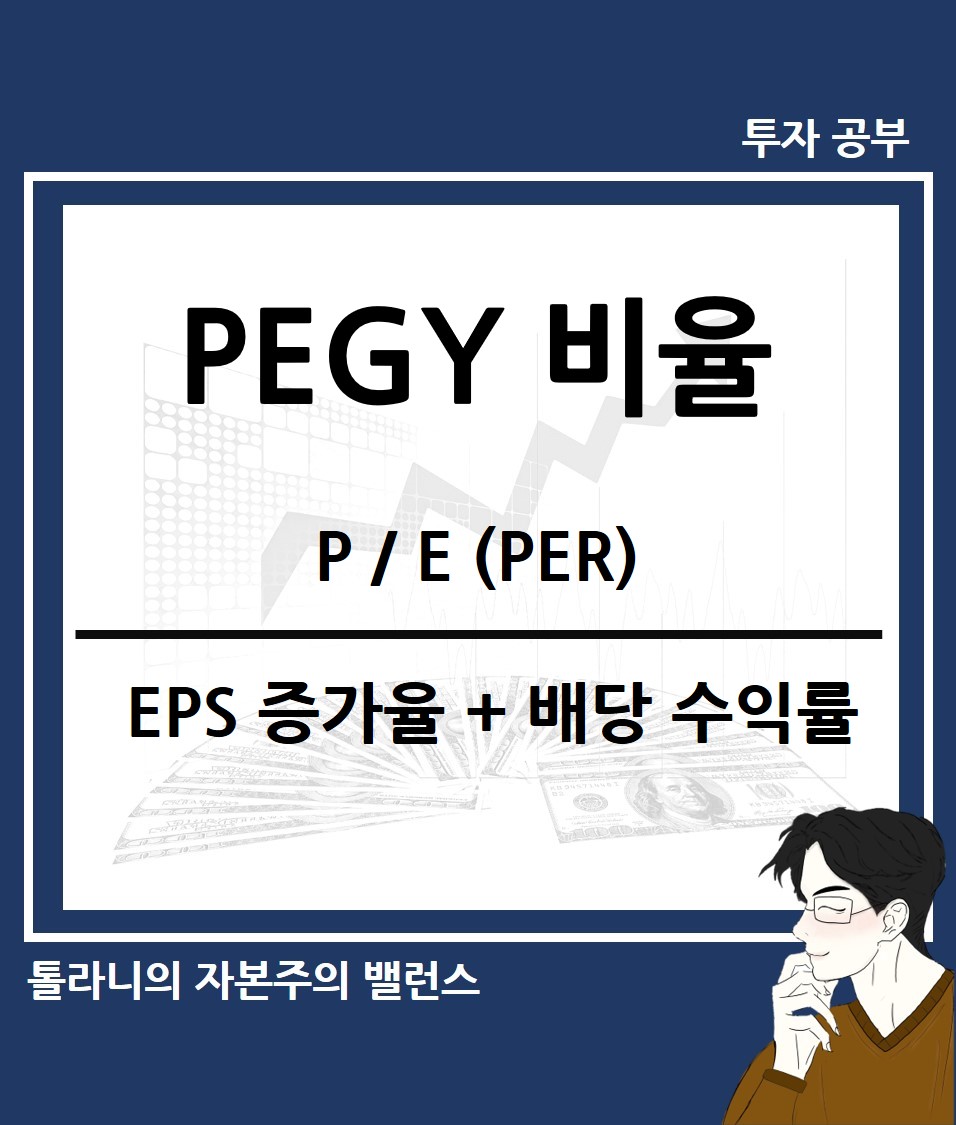

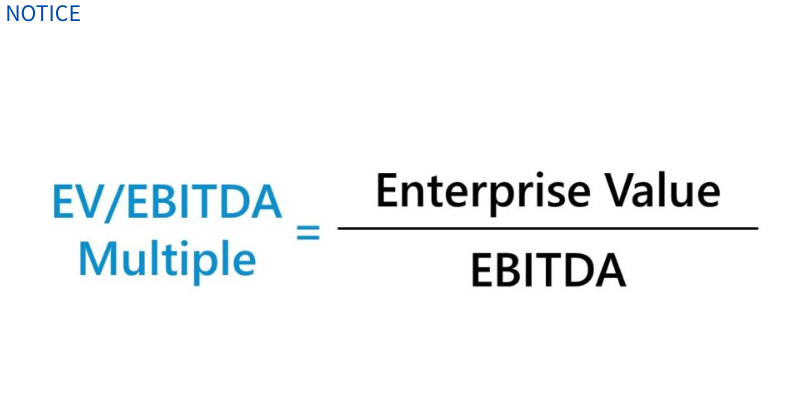

PSR(Price-to-Sales Ratio)은 시가총액을 연간 매출로 나눈 값으로, 기업 규모 대비 매출 창출 능력을 평가한다. PEG(Price/Earnings-to-Growth)는 PER을 연간 이익성장률(%)로 나눈 지표로, 성장성을 감안한 상대적 가치를 측정한다. EV/EBITDA는 기업가치(시가총액 더하기 순차입금)를 EBITDA(이자·세금·감가상각 차감 전 영업이익)로 나눈 값으로, 자본구조의 차이를 보정하면서 수익창출 능력을 본다. 이 세 지표는 PER의 한계를 보완하기 위해 서로 다른 관점에서 기업을 평가하는 도구들이다.

2. 차이

PSR은 이익이 없거나 극히 적은 기업도 매출이 있으면 계산할 수 있어 적자 상태의 성장기업에 유용하며, 이익 조정의 영향을 덜 받는 특징이 있다. PEG는 동일한 PER 수준이라도 기업의 실제 성장 속도를 반영하여 빠르게 성장하는 기업은 낮아지고(저평가 신호), 성장 정체 기업은 높아지는(고평가 신호) 구조를 가지고 있으며, 일반적으로 PEG가 1 이하면 저평가 상태로 본다. EV/EBITDA는 시가총액에만 의존하지 않고 기업이 보유한 부채(순차입금)를 포함하여 실질적인 기업가치를 반영하므로, 자본구조가 크게 다른 기업들을 비교할 때 더 객관적인 판단이 가능하다.

3. 왜 쓰는가

신생 기술기업, SaaS(소프트웨어 서비스) 플랫폼, 초기 바이오제약 회사 등은 상용화 또는 임상 단계에서 적자를 기록하기 때문에 PER이 계산 불가능하거나 음수가 되어 의미 있는 비교가 불가능하다. 이때 PSR과 EV/EBITDA가 현실적인 대안이 된다. 또한 연 50% 이상 고성장하는 기업의 경우 PER만으로 평가하면 지나치게 비싼 것으로 보이지만, PEG로 환산하면 오히려 합리적인 수준일 수 있다. 특히 미국 클라우드 기업들이 2010년대 고평가받던 이유도 PEG 관점에서는 정당화되는 측면이 있었다. 따라서 산업과 기업의 특성에 맞는 지표를 선택하는 것이 올바른 가치 평가의 핵심이다.

4. 실제 사례

쿠팡은 2010년대 중반 매출 급증 시점에 적자를 기록했을 때 PSR로 평가되었으며, 테슬라도 높은 성장률 대비 PER이 높아 보이지만 PEG 관점에서는 여러 해 동안 합리적 수준을 유지해왔다. 신약 개발 중인 바이오제약 회사들은 상용화까지 수년이 걸리므로 적자 상태에서 PSR 또는 파이프라인 가치로 평가된다. 미국의 대표적 SaaS 회사인 세일즈포스(Salesforce), 줌(Zoom), 슬랙(Slack) 등은 수익성 전환 이전 EV/매출이라는 지표로 광범위하게 인용되었으며, 이를 통해 고성장 기업과 성숙 기업을 구분하는 기준점이 형성되었다.

5. 쉽게 설명

PER이 작동하지 않을 때 꺼내는 "대체 지표" 세 가지다. 회사가 아직 적자라면 PSR로 매출 대비 시가를 비교하고, 성장 속도가 매우 빨라 PER이 높아 보이면 PEG로 성장률을 감안해 재평가하고, 부채가 많거나 자본 구조가 복잡하면 EV/EBITDA로 순수 운영 수익성을 기준으로 판단하는 방식이다.

PER 하나만 보면 놓치는 회사가 많다. 산업별 표준 멀티플을 알아두면 좋다.