ROA·ROE·ROIC는 회사가 가진 자원을 얼마나 효율적으로 이익으로 바꾸는지를 보는 3대 수익성 지표다.

1. 뜻

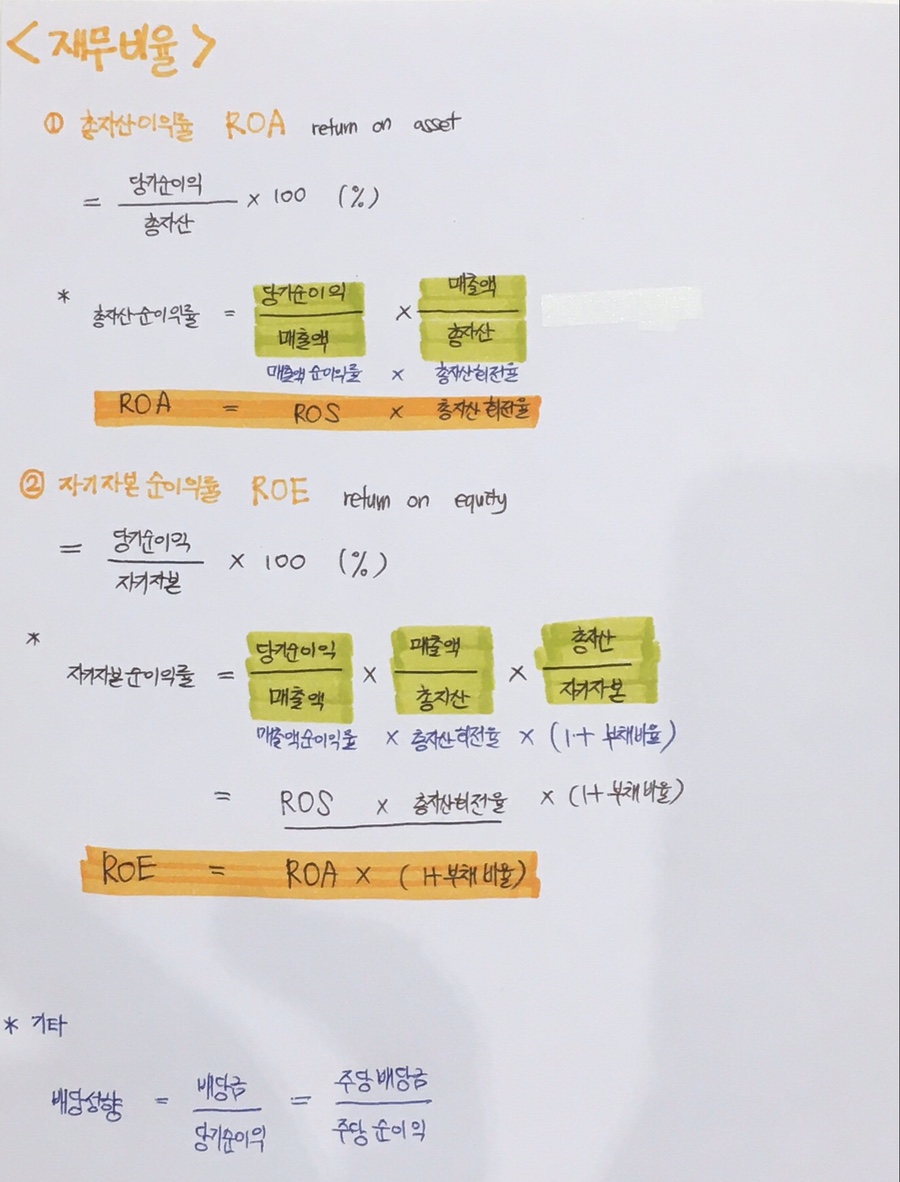

ROA(총자산순이익률)는 순이익을 총자산으로 나눈 값으로, 회사가 보유한 모든 자산(부채로 조달한 자산 포함)이 얼마나 효과적으로 순이익을 창출했는지를 나타낸다. ROE(자기자본순이익률)는 순이익을 자기자본으로 나눈 값으로, 주주가 투자한 자본이 얼마나 수익성 있게 운용되었는지를 측정한다. ROIC(투하자본수익률)는 영업이익(세후)을 투하자본(자기자본과 이자부 부채의 합)으로 나눈 값으로, 회사의 실제 영업 활동에 투입된 자본의 효율성을 평가한다. 세 지표 모두 백분율(%)로 표시되며, 수치가 높을수록 자본을 효율적으로 운영하는 회사를 의미한다.

2. 차이

세 지표의 가장 근본적인 차이는 '분모'에 있다. ROA는 부채를 포함한 회사의 전체 자산을 기준으로 삼기 때문에, 빌린 돈을 포함한 모든 자원의 효율성을 본다. ROE는 주주가 실제로 투자한 자기자본만 기준으로 하므로, 순전히 주주 입장의 수익률을 측정한다. ROIC는 영업에 직접 투입된 자본만 계산하므로, 일시적 자산이나 유휴 자금을 제외한 '실질적 영업 자본'의 효율성을 본다. 특히 부채 비중이 큰 회사의 경우 ROE가 과하게 부풀려 보일 수 있는데(레버리지 효과), 이 경우 ROIC가 더 정확한 영업 실력을 나타낸다는 평가가 있다. 예를 들어 같은 ROE를 기록한 두 회사라도 한 회사는 높은 부채로 인한 것이고, 다른 회사는 순수한 영업 효율성 때문일 수 있으므로, ROIC를 함께 검토하면 기업의 진정한 수익 창출 능력을 구분할 수 있다.

3. 왜 쓰는가

절대적인 이익 규모만으로는 회사의 효율성을 판단할 수 없기 때문이다. 예를 들어 같은 100억 원의 순이익이라도 자본금 1,000억 원인 회사와 1조 원인 회사에서는 그 의미가 전혀 다르다. 전자는 10%의 ROE를 기록한 것이지만, 후자는 1%에 불과하기 때문이다. 또한 같은 업종의 여러 회사를 비교하거나, 특정 회사의 시간대별 효율성 변화를 추적할 때 이 지표들이 없으면 정확한 비교가 불가능하다. 투자자들은 ROA·ROE·ROIC를 통해 회사의 자본 운영 능력, 경영진의 경영 역량, 산업 내 경쟁력 등을 종합적으로 평가하며, 기업이 자본을 낭비하지 않는지, 주주 가치를 제대로 창출하는지를 가늠하는 데 이 지표들이 핵심적인 역할을 한다.

4. 실제 사례

국내 4대 시중은행(KB국민, 신한, 우리, SC제일)의 ROE는 일반적으로 8~10%대 수준에서 변동하며, 이는 금리 환경과 여신 수익성에 따라 해마다 달라진다. 삼성전자의 ROE는 시기에 따라 8~20%의 넓은 범위에서 변동하는데, 이는 반도체 사이클과 스마트폰 수요 변화에 민감하게 반응하기 때문이다. 한편 워런 버핏은 투자처 선정 기준으로 ROE 15% 이상, 장기간 안정적인 수익성, 합리적인 주가를 알려져 있으며, 이러한 기준은 고효율 기업들에 투자하되 고평가 종목은 피하는 가치 투자의 철학을 반영한다. 버핏의 투자사 버크셔 해서웨이는 자신의 포트폴리오 구성 시 이 기준을 엄격하게 적용해 왔다.

5. 쉽게 설명

ROA는 "총 100원어치의 살림으로 얼마나 벌었나"를 보는 지표이고, ROE는 "내가 실제로 투자한 100원으로 얼마나 벌었나"를 보는 지표이며, ROIC는 "영업에 진짜로 들어간 100원으로 얼마나 벌었나"를 보는 지표다. 다시 말해 ROA는 '총자산 입장', ROE는 '주주 입장', ROIC는 '실제 영업 입장'에서 수익성을 평가하는 것이다.

단년 수치보다 5~10년 평균이 일관되게 높은 회사를 찾는 게 핵심이다.