은행이 망하면 예금자 피해뿐 아니라 금융시스템 전체 위기로 번질 수 있어, 일반 기업보다 훨씬 엄격한 자본 기준이 적용된다.

그 기준의 핵심이 BIS 자기자본비율이며, 일반 기업 자기자본비율과는 계산이 전혀 다르다.

1. 뜻

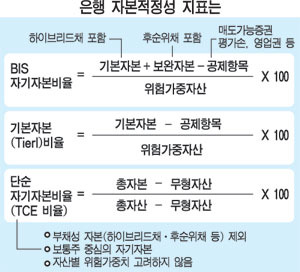

BIS 자기자본비율 = 자기자본 ÷ 위험가중자산 × 100%. 국제결제은행(BIS) 산하 바젤은행감독위원회가 정한 글로벌 기준.

핵심은 분모가 "단순 자산"이 아니라 "위험가중자산(RWA)"이라는 점이다. 대출 종류·차주 신용에 따라 가중치가 다르게 적용된다.

2. 차이

일반 기업 자기자본비율(자기자본/총자산)과는 분모가 다르다. 일반 기업은 자산을 그대로 합산하지만 은행은 위험도에 따라 가중치를 곱한다.

국채는 위험가중치 0% → 국채 보유는 BIS 비율 계산에서 거의 부담을 주지 않는다. 신용카드 대출은 75%, 일반 기업대출은 100%로 잡힌다.

같은 100억 원 대출이라도 어떤 차주에게 빌려줬느냐에 따라 은행이 보유해야 할 자기자본 규모가 달라진다.

3. 왜 쓰는가

은행 부실이 예금자 피해로 직결되지 않도록 자본 완충재를 충분히 쌓게 하는 장치다.

글로벌 표준 덕분에 국가 간 은행 건전성 비교가 가능해진다. 외국인 투자자가 한국 은행을 평가할 때도 가장 먼저 본다.

비율 미달 시 신규 대출 제한, 배당·자사주 매입 제한 등 금융감독원의 강제 조치 대상이 된다.

4. 실제 사례

바젤Ⅲ 기준: BIS 8% 이상 + 보통주자본비율 4.5% + 자본보전버퍼 2.5% = 사실상 10.5% 이상이 사실상의 최저 기준.

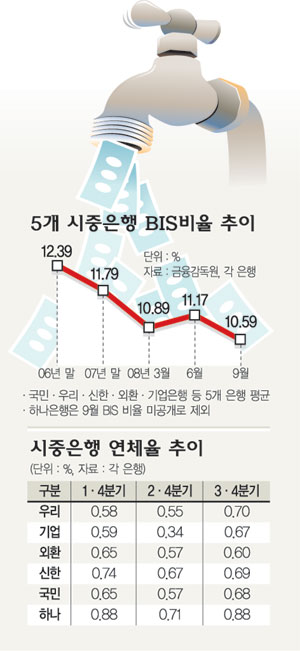

국내 4대 시중은행(KB·신한·하나·우리) BIS 평균은 15~17% 수준으로 글로벌 평균과 비교해 건전한 편으로 평가된다.

2008년 리먼브라더스 파산 직전 BIS 비율은 형식적으로는 기준을 통과했으나, 위험가중치 산정의 허점이 드러나면서 바젤Ⅲ 강화 계기가 됐다.

5. 쉽게 설명

"은행이 100원어치 위험가중자산을 굴리려면, 자기 돈 최소 8원은 갖고 있어야 한다"는 규칙이다.

위험한 대출일수록 더 많은 자기자본이 필요하기 때문에, 은행은 무조건 대출을 늘리지 못한다.

비율이 높을수록 안전한 은행 — 한국 4대 은행 BIS 15% = "100원 굴리는 데 자기 돈 15원" 수준이다.

예금 가입이나 거래 은행 선택 시 BIS 비율 한 번만 확인해도 안전성의 큰 그림이 잡힌다.