분산투자는 한 종목·한 업종에 자산을 집중하지 않고 여러 자산에 나눠 한 곳에서 발생한 손실이 전체를 무너뜨리지 않도록 하는 가장 기본적인 위험 관리 수단입니다.

단순히 "여러 종목 사기"가 아니라 업종·시총·국가·자산군 네 축으로 분산해야 진정한 분산이 됩니다.

왜 분산이 필요한가 — 비체계적 위험의 제거

한 종목의 위험은 시장 전체가 움직이는 체계적 위험과 그 종목 고유 사건(실적·소송·CEO 사임)에서 오는 비체계적 위험으로 나뉩니다.

비체계적 위험은 분산만 잘해도 거의 0에 수렴시킬 수 있고, 통계적으로 20~30종목으로 분산하면 단일 종목 보유 대비 변동성이 60~70%까지 줄어듭니다.

한 종목에 100% 투자할 때의 표준편차는 35~40% 수준이지만, 30종목으로 분산하면 18~20% 수준으로 절반 가까이 떨어집니다.

집중투자가 통할 때도 있지만 그건 사후적으로만 옳은 판단이며, 사전적으로 한 종목에 50% 이상 투자하는 것은 통계적으로 비합리적인 베팅입니다.

업종 분산 — 사이클 다른 섹터 섞기

경기소비재·필수소비재·금융·IT·헬스케어·산업재·소재·에너지·통신·유틸리티 11개 섹터는 각각 다른 시점에 강세를 보입니다.

경기 회복기엔 산업재·소재가, 후기엔 금융·IT가, 침체기엔 필수소비재·헬스케어가 강한 패턴이 반복되어 4~5개 섹터를 섞으면 사이클을 일부 헷지할 수 있습니다.

한국 시장은 IT·반도체 비중이 코스피의 35% 이상을 차지해 업종 편중이 심하므로, 의도적으로 금융·소비재·헬스케어 비중을 늘려야 균형이 맞습니다.

한 섹터에 30% 이상을 두지 않는다는 단순 룰만 지켜도 산업 충격에 의한 -50% 사고는 거의 막을 수 있습니다.

시가총액 분산 — 대형·중형·소형

대형주(시총 10조 이상)는 안정성·외국인 매수세·정보 투명성이 강점이고, 평균 변동성이 시장 평균보다 낮아 코어 포지션에 적합합니다.

중형주(1조~10조)는 성장과 안정의 중간 영역으로, 산업 1~3위 추격자가 많고 5년 평균 수익률이 대형주보다 1~3%포인트 높은 편입니다.

소형주(시총 1조 이하)는 변동성이 크지만 10년 누적 수익률은 대형주를 앞지르는 사례가 많고, 자산의 10~20% 비중이 적정선입니다.

대형 70% / 중형 20% / 소형 10% 분산이 입문자에게 권장되는 출발점이며, 본인의 위험 감수도에 따라 비율을 조정할 수 있습니다.

국가·자산군 분산 — 다음 단계

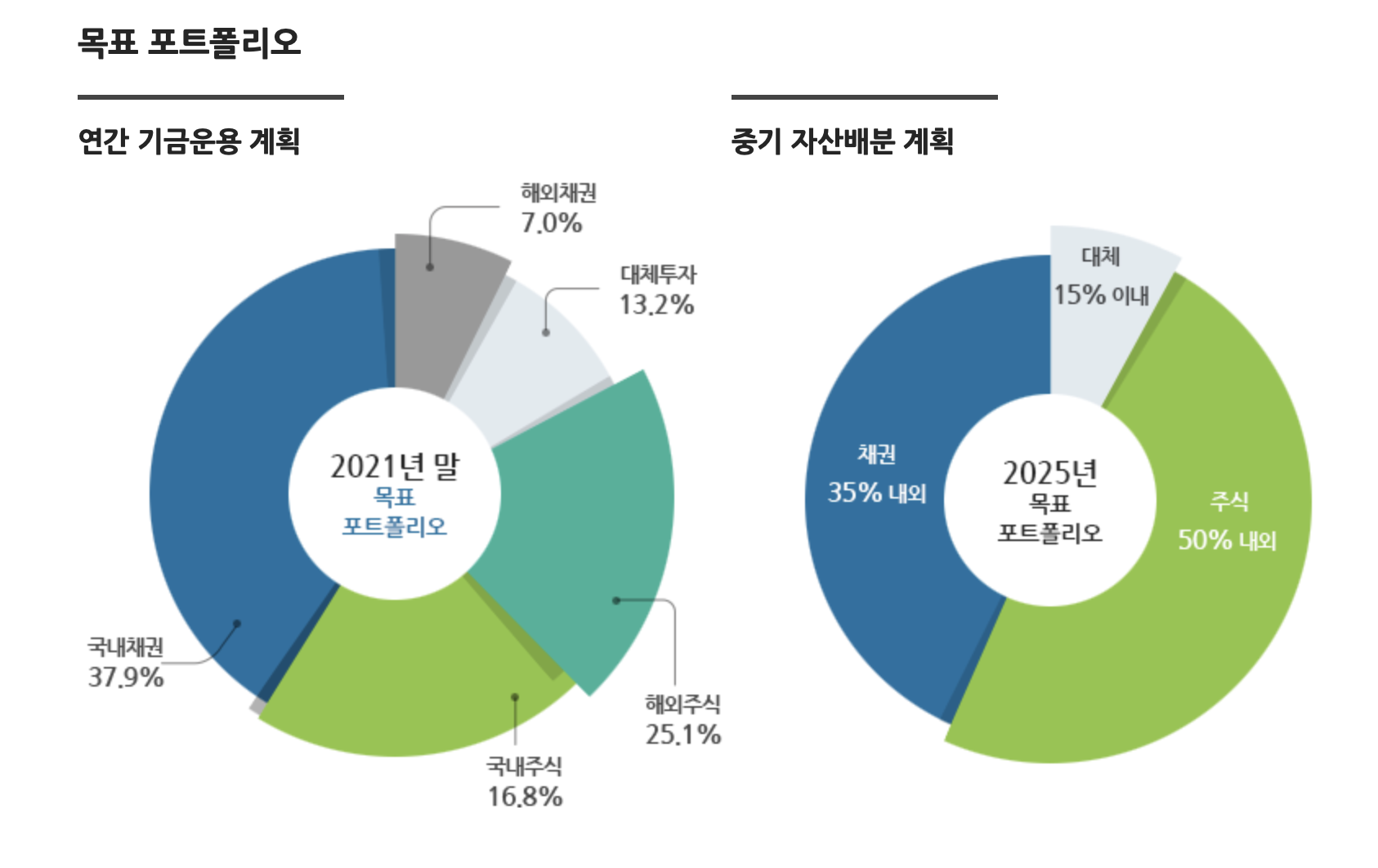

한국 주식만 보유하면 코리아 디스카운트·환율·반도체 사이클에 동시 노출되므로, 미국 S&P 500·나스닥·신흥국 ETF를 30~50% 비중으로 더하는 것이 일반 권고입니다.

주식만 100% 가지면 약세장에서 -30~50% 손실이 가능하므로, 국채·회사채·리츠·금 등 자산군을 20~40% 섞으면 위기 시 회복이 빨라집니다.

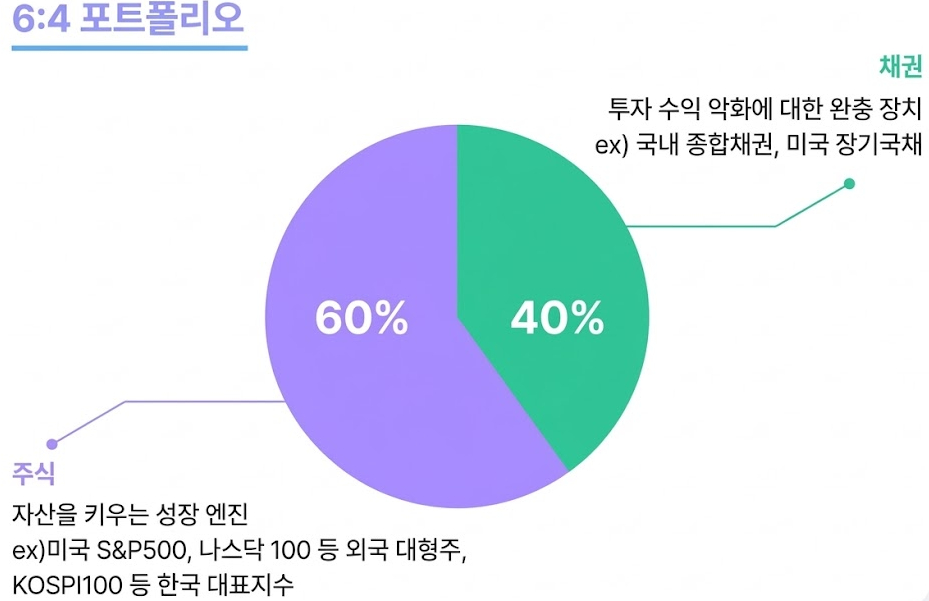

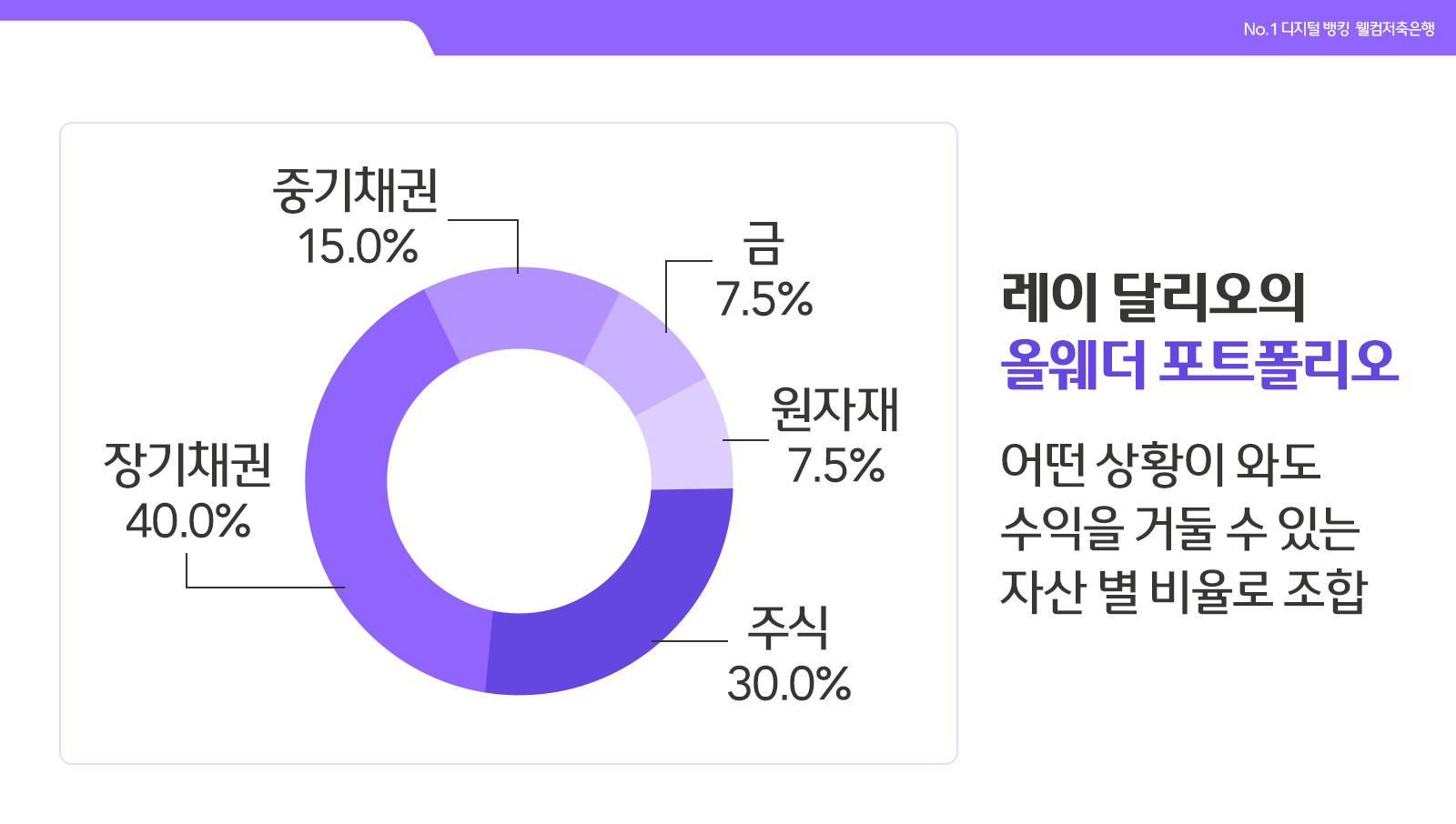

60/40(주식 60% / 채권 40%)·올웨더(주식·채권·금·원자재 분산)는 검증된 분산 모델이며, 변동성을 절반으로 줄여줍니다.

리밸런싱(연 1~2회 비율 복원)은 분산투자에서 자동 매수·매도 기능을 하며, 분산 자체보다 더 큰 알파를 만들기도 합니다.

분산은 수익을 보장하지 않지만 한 번의 사고로 자산이 절반으로 줄어드는 가능성을 제거해 주는, 가장 비용 대비 효율 높은 보험입니다.