PER·PBR·ROE는 한 종목이 비싼지 싼지, 효율적으로 운영되는지를 판단하는 가장 기본적이면서 강력한 세 가지 지표입니다.

여기에 EPS·배당수익률을 더한 다섯 지표만 정확히 이해해도 종목 선별의 80%를 끝낼 수 있습니다.

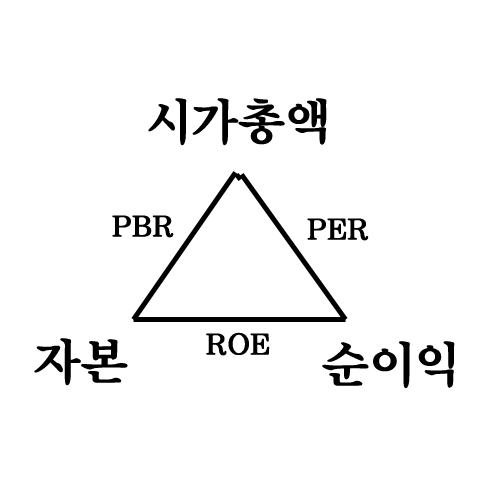

PER — 주가수익비율의 본질

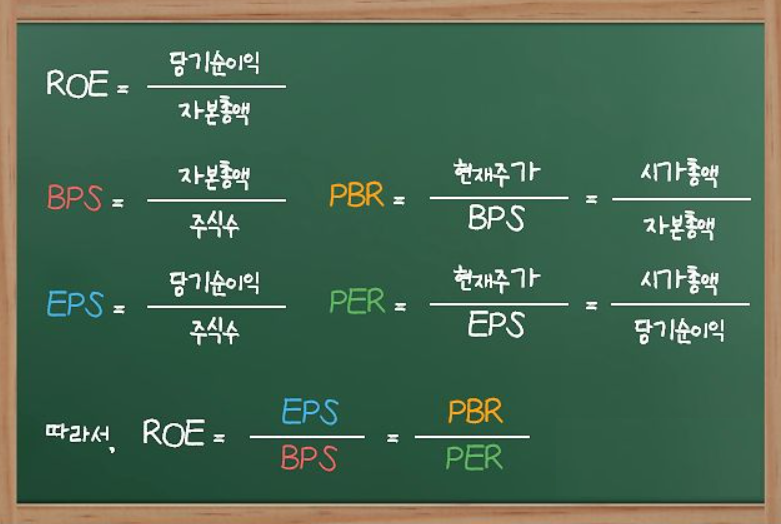

PER(Price Earnings Ratio)은 주가를 주당순이익(EPS)으로 나눈 값으로, 현재 가격에서 1주당 1년 이익의 몇 배가 시장 가격에 매겨졌는지를 의미합니다.

PER 10배는 "이익이 그대로 유지되면 10년이면 원금 회수"라는 의미로, 한국 코스피 평균 PER은 11배, 미국 S&P 500은 22배 수준이 장기 평균입니다.

PER이 낮다고 무조건 싸지 않으며, 사양 산업·회계상 일회성 이익으로 일시적으로 낮은 경우가 많아 산업 평균과 함께 봐야 합니다.

성장 기업은 미래 이익이 크게 늘어날 것을 반영해 PER 30~50배도 정상이고, 이런 종목은 PEG(PER/이익성장률)로 보정해 평가하는 것이 더 정확합니다.

PBR — 주가순자산비율과 시장의 기대

PBR(Price Book Ratio)은 주가를 주당순자산(BPS)으로 나눈 값으로, 기업이 청산했을 때 자기자본 대비 주가가 얼마나 비싼지 측정합니다.

PBR 1배 미만은 "장부가보다 시장 가격이 더 싸다"는 뜻으로, 한국에선 금융·건설·조선·철강 등 전통 산업이 PBR 0.4~0.8배 사이에 머무르는 경우가 많습니다.

PBR이 낮은데 ROE가 높으면 저평가 우량주의 신호이고, PBR이 낮은데 ROE도 낮으면 자본만 쌓이고 활용 못하는 비효율 기업일 가능성이 큽니다.

플랫폼·소프트웨어 기업은 무형자산이 회계에 안 잡혀 PBR이 5~10배로 높게 나오는 경우가 많아 단순 비교가 아닌 산업별 평가가 필요합니다.

ROE — 자기자본수익률과 복리의 출발점

ROE(Return on Equity)는 당기순이익을 자기자본으로 나눈 값으로, 회사가 주주의 돈으로 1년에 몇 % 수익을 만들어내는지 보여줍니다.

ROE 15% 이상이 5년 이상 유지되는 기업이 워런 버핏이 선호하는 "지속 가능한 우량주"의 표준이며, 한국 시장 평균 ROE는 약 8% 수준입니다.

ROE가 너무 높으면(30% 이상) 부채를 많이 써서 부풀려졌을 가능성이 있어, ROA(총자산수익률)·부채비율과 함께 보는 것이 합리적입니다.

동일한 PER·PBR 종목이라도 ROE가 높은 쪽이 장기 누적 수익률이 압도적으로 높고, "복리의 마법"은 결국 ROE 차이에서 시작됩니다.

EPS·배당수익률 — 마지막 두 조각

EPS(Earnings Per Share)는 1주당 순이익으로, 분기·연도 단위 추세가 우상향하는지 확인하면 PER만 보는 것보다 본질적인 성장성 평가가 가능합니다.

배당수익률은 1주당 배당을 주가로 나눈 값으로, 한국 시장 평균 1.8%·미국 S&P 500 평균 1.5% 수준이며 주가 변동에 따라 매일 변합니다.

PER × 배당성향 ≈ 배당수익률의 역수라는 단순 관계가 성립해, 세 지표를 한 묶음으로 보면 기업의 이익·자본·배당 정책이 한눈에 들어옵니다.

입문자에게 권하는 첫 점검 순서는 "PER이 산업 평균 이하 → ROE 10% 이상 → 부채비율 100% 미만 → 배당수익률 2% 이상"의 4단계 필터입니다.

한 지표만 보고 매수하지 말고 PER·PBR·ROE·EPS·배당수익률을 산업 평균과 함께 비교하는 습관이 종목 선별의 표준입니다.