코스피와 코스닥은 같은 한국거래소가 운영하지만 상장 요건·구성 종목·변동성·세제 혜택이 모두 달라, 두 시장을 구분하지 못하면 분산투자가 의미를 잃습니다.

시장 구조의 차이를 알면 같은 "한국 주식"이라도 비중을 어떻게 나눠야 하는지 자연스럽게 답이 나옵니다.

시장의 성격과 상장 요건

코스피는 1956년 개장한 메인보드 시장으로 시가총액·자기자본·매출 요건이 코스닥보다 5~10배 높고, 삼성전자·SK하이닉스·LG에너지솔루션 같은 대기업이 주력입니다.

코스닥은 1996년 미국 나스닥을 본떠 만든 기술·중소기업 중심 시장으로 상장 요건이 완화되어 있고, 셀트리온·에코프로비엠·HLB 같은 바이오·2차전지 종목이 다수 포진합니다.

코스피 상장은 자기자본 300억 원·매출 1,000억 원 이상이 일반 요건이고, 코스닥은 자기자본 30억 원·시총 90억 원 정도면 가능해 진입 문턱 자체가 다릅니다.

결과적으로 코스피는 "이미 검증된 큰 기업", 코스닥은 "성장 중인 중소·기술 기업"이라는 캐릭터가 굳어졌고 변동성·기대수익률 모두 코스닥이 큽니다.

시가총액·구성·지수 산출 방식

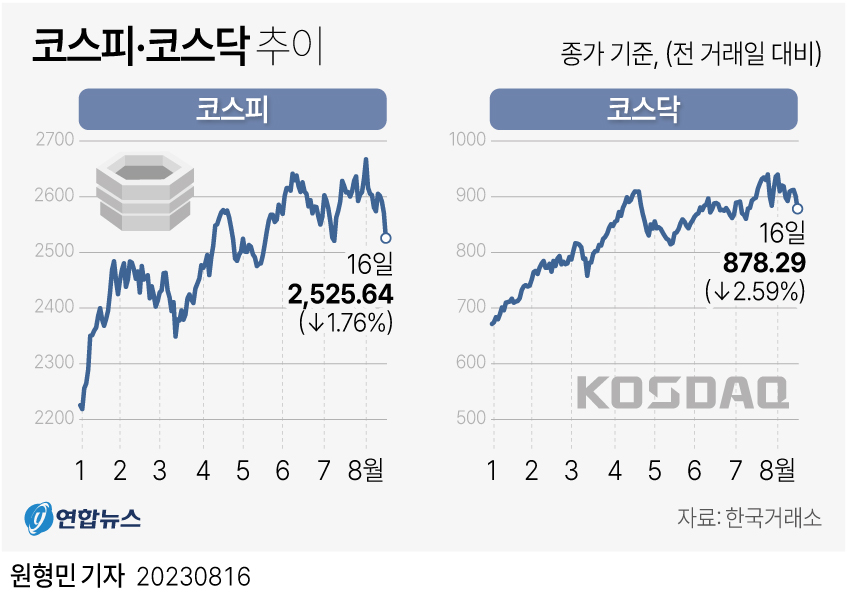

코스피 시가총액은 약 2,200조 원, 코스닥은 약 400조 원 규모로 약 5배 이상 차이가 나며, 외국인 비중도 코스피 30% 안팎·코스닥 10% 안팎으로 구조가 다릅니다.

코스피는 시총 가중방식으로 지수를 산출해 삼성전자 한 종목의 비중이 약 25%에 달하고, 코스닥은 셀트리온·에코프로 같은 상위 종목의 영향이 큽니다.

코스피200·코스닥150은 각 시장의 상위 종목만 모은 대표 지수로, ETF·선물·옵션의 기초자산이 되고 패시브 펀드 자금이 가장 많이 몰리는 트랙입니다.

두 시장의 지수가 같이 움직이는 듯 보이지만 외국인·기관·개인 매매 비중이 달라, 거시 충격 시 코스닥이 코스피보다 1.5~2배 더 빠지는 경향이 있습니다.

세제·결제·가격 제한폭

두 시장 모두 거래세는 0.20%(코스피 0.18%, 농특세 0.15% 별도)로 비슷하며, 일반 매도 시 자동 원천징수됩니다.

상·하한가는 둘 다 ±30%로 같지만, 코스닥은 가격 변동이 빠르고 호가 단위가 작아 같은 30%에 도달하는 시간이 코스피보다 짧은 경우가 많습니다.

결제일은 둘 다 T+2이고 배당락·권리락 일정도 동일한 룰을 따르지만, 코스닥은 IPO 직후 보호예수 해제·유상증자 이벤트가 잦아 공시 모니터링이 필수입니다.

단주 매매·실시간 호가 알림 기능은 두 시장에서 동일하게 제공되지만, 거래량이 적은 코스닥 소형주는 호가 공백이 자주 발생해 시장가 주문 시 위험이 큽니다.

포트폴리오 구성에서 두 시장의 비중

"코스피=안정·코스닥=성장"이라는 단순화는 위험하지만, 변동성을 낮추고 싶으면 코스피 비중을 70% 이상으로 가져가는 것이 현실적인 출발점입니다.

코스닥은 한 번에 큰 수익이 가능하지만 -50% 손실도 같은 빈도로 발생하므로, 코스닥 단일 종목에 자산의 10% 이상을 두는 것은 일반 투자자에게 권하지 않습니다.

국내 ETF로 분산하려면 KODEX 200·TIGER 코스닥150을 7:3 정도로 섞는 것이 가장 단순하면서 검증된 비율 중 하나입니다.

거시 사이클상 금리 인상기에는 코스닥이 먼저 빠지고, 인하기에는 먼저 반등하는 패턴이 반복되어 매크로 흐름과 두 시장의 비중을 함께 보는 습관이 중요합니다.

코스피와 코스닥은 같은 한국 주식이지만 성격이 전혀 다른 두 시장이라는 점을 인식하고, 비중을 의식적으로 분리해 운용하는 것이 핵심입니다.