성장주와 가치주는 같은 시장에서 거래되지만 가격이 결정되는 메커니즘과 보유 기간·심리 패턴이 전혀 달라, 본인 성향과 맞지 않으면 손실로 이어지기 쉽습니다.

두 스타일의 본질을 이해하면 시장 사이클 어디에 있든 자기 자리에서 흔들리지 않고 매매할 수 있습니다.

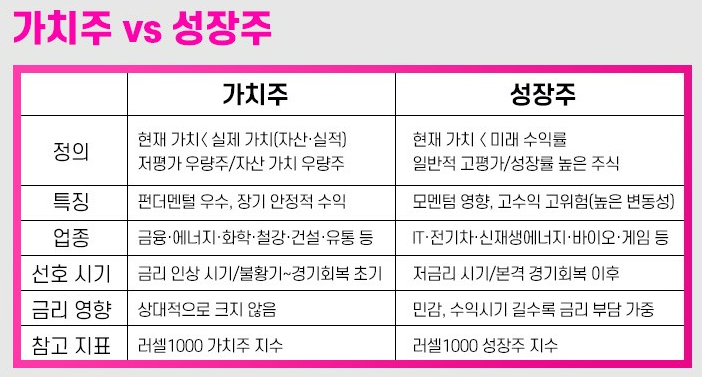

성장주의 정의와 가격 결정 원리

성장주는 매출·이익·시장 점유율이 시장 평균보다 빠르게 늘어나는 기업으로, 현재 이익 대비 주가가 비싸 보여도 미래 이익 흐름을 할인해 평가하면 적정가가 도출되는 종목입니다.

대표적으로 테슬라·엔비디아·아마존·네이버·카카오·에코프로 같은 종목들이며, PER 30~100배 사이에서 거래되는 경우가 흔합니다.

성장주의 주가는 미래 이익에 대한 시장의 신뢰가 가격을 결정하므로, 금리가 오르면 미래 이익의 현재가치가 줄어들어 가치주보다 더 크게 빠지는 특성이 있습니다.

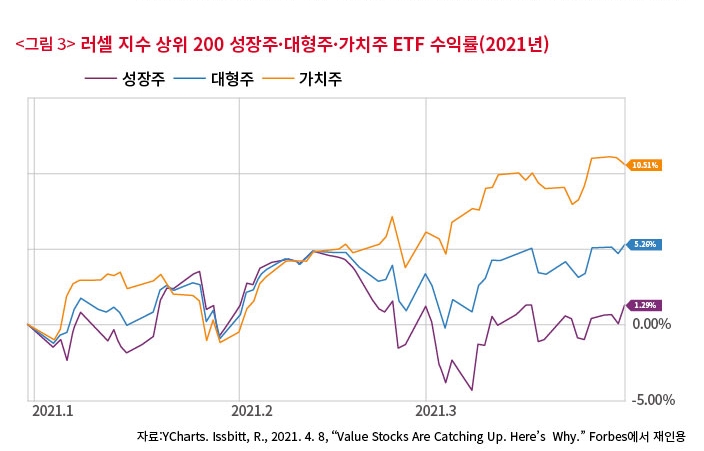

실제로 2022년 미국 기준금리 인상기에 나스닥은 -33%, 다우는 -8%로 성장주 비중이 큰 시장이 가치주 시장보다 4배 이상 빠지는 모습이 나타났습니다.

가치주의 정의와 안정성

가치주는 매출·이익이 안정적이지만 시장이 매수에 적극적이지 않아 PER 5~12배·PBR 0.5~1.2배 수준에서 거래되는 종목으로, 배당과 자사주매입이 활발한 경우가 많습니다.

한국에서는 KB금융·신한지주·POSCO홀딩스·SK텔레콤·KT&G·삼성화재가 대표적이고, 미국은 버크셔해서웨이·존슨앤존슨·JP모건·코카콜라가 표준 가치주로 분류됩니다.

가치주는 금리가 오르면 오히려 자금이 유입되는 경향이 있고, 변동성이 작아 약세장에서 -10~-20% 정도로 방어력이 좋습니다.

단점은 상승장에서 성장주에 비해 수익률이 낮다는 점으로, 2020년처럼 유동성이 폭발한 해엔 성장주가 +80%, 가치주가 +20%로 격차가 4배까지 벌어지기도 합니다.

시장 사이클과 두 스타일의 교대

역사적으로 성장주와 가치주는 5~10년 단위로 주도주가 교대되며, 1999년 IT 버블 직전엔 성장주, 2000~2007년엔 가치주, 2009~2021년엔 다시 성장주가 우세했습니다.

2022년 이후엔 고금리·인플레이션 환경에서 가치주가 다시 우세해지는 흐름이 나타났고, 2024~2026년은 AI·반도체 성장주가 강하게 반등하는 혼조 양상입니다.

한 사이클이 끝나는 신호는 주도 스타일의 PER이 역사적 평균의 2배 이상으로 벌어지는 시점이며, 이때부터 자금이 반대 스타일로 이동하기 시작합니다.

두 스타일을 동시에 보유하는 "코어-새틀라이트" 전략은 한 스타일이 무너져도 다른 스타일이 받쳐주어 장기 변동성을 30~40% 줄이는 효과가 있습니다.

본인 성향에 맞는 스타일 찾기

성장주 투자자는 -30% 하락에도 보유 가설을 유지할 수 있는 인내력과 매주 실적·뉴스를 추적할 수 있는 정보력이 필요합니다.

가치주 투자자는 시장이 외면하는 종목을 3~5년 보유할 수 있는 끈기와 매년 배당·자사주매입을 계산해 현금흐름으로 평가하는 사고가 잘 맞습니다.

본인이 매일 변동에 신경 쓰는 성격이라면 가치주·배당주 비중을 70% 이상으로, 시장 1등 기업을 분석하는 게 즐거우면 성장주 비중을 늘리는 식으로 매칭이 자연스럽습니다.

두 스타일 중 어느 쪽이 절대적으로 옳다는 답은 없으며, 본인이 흔들리지 않고 5년 이상 유지할 수 있는 스타일이 곧 그 사람에게 가장 좋은 스타일입니다.

성장과 가치 중 하나를 고르기보다, 시장 사이클을 인식하면서 본인 심리에 맞는 비중을 찾아가는 것이 장기 수익률의 핵심입니다.