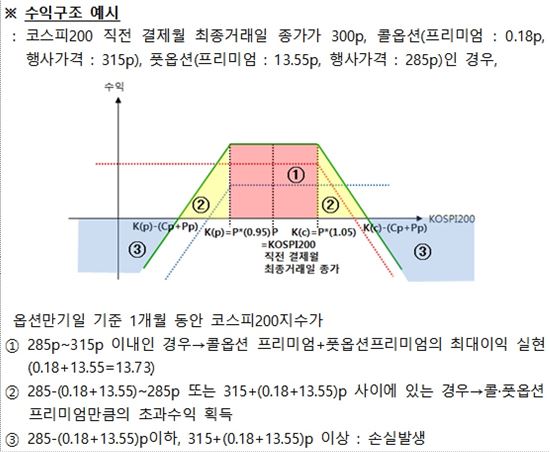

양매도·스트래들은 옵션 콜과 풋을 동시에 활용해 시장 변동성에 베팅하는 옵션 거래 전략이다.

1. 뜻

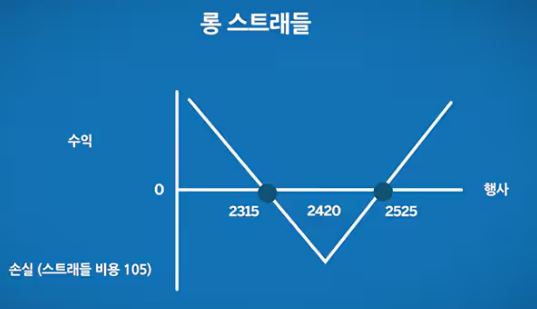

양매도(스트래들 매도)는 같은 행사가격의 ATM(현재가 부근) 콜 옵션과 풋 옵션을 동시에 매도하는 전략으로, 기초자산의 가격이 현재 수준 근처에서 큰 변동 없이 만기까지 횡보할 것이라는 예상 하에 양쪽 옵션의 프리미엄을 동시에 수취한다. 반대로 스트래들 매수는 같은 행사가격의 콜과 풋을 동시에 매수하는 전략으로, 기초자산이 가격이 큰 폭으로 상승하거나 하락할 것으로 예상될 때 활용되며, 어느 방향으로 움직이든 손익분기점을 벗어나면 수익을 실현할 수 있다. 이 두 전략은 방향성 베팅이 아닌 변동성 자체에 베팅하는 순수한 변동성 매매 도구로 기능한다.

2. 차이

스트래들 매수와 양매도 전략의 핵심 차이는 시장 예상과 수익 구조에 있다. 스트래들 매수는 기초자산이 향후 큰 폭으로 변동할 것으로 예상하므로, 상승하든 하락하든 큰 움직임이 발생하면 콜과 풋 중 하나에서 이익이 발생하고 손실은 제한된다(최대손실은 지불한 프리미엄). 반면 양매도는 향후 횡보할 것으로 예상하므로, 기초자산이 행사가격 부근에 머물면 양쪽 옵션이 모두 무가치하게 되어 수취한 전체 프리미엄이 수익이 된다. 따라서 매수는 변동성 확대에 베팅하고, 매도는 변동성 축소에 베팅하는 정반대의 전략이다.

3. 왜 쓰는가

기초자산의 절대적 방향성을 예측하기 어려운 상황에서 변동성이라는 별도의 차원에 베팅할 수 있기 때문에 활용된다. 스트래들 매수는 기업 실적 발표, 중앙은행 금리 결정 회의(미국 연준 FOMC, 한국 금통위 등), 주요 경제지표 발표 등 예정된 큰 이벤트 직전에 변동성 확대를 예상하여 활용되며, 실제로 이런 이벤트 발생 시 주가가 크게 움직이는 경향이 있다. 양매도는 반대로 시장이 평온하고 횡보세가 지속될 것으로 예상될 때, 옵션 프리미엄의 시간 가치 감소(시간 붕괴)를 활용하여 추가 수익을 창출하는 데 활용된다.

4. 실제 사례

연준 FOMC 회의 일정이 예정되어 있는 시점에서 거래자가 통화정책 결정에 따른 대폭적인 시장 변동을 예상한다면, 사전에 S&P 500 지수 옵션의 스트래들을 매수할 수 있다. 실제로 연준이 깜짝 금리 인상을 발표하거나 기대치와 다른 발언을 할 경우 지수가 크게 변동하면서 스트래들 매수 포지션에서 수익이 발생한다. 반대로 특정 기간 동안 시장이 뚜렷한 상승·하락 신호 없이 보합세를 보일 것으로 예상되면, 코스피 옵션의 양매도(스트래들 매도)로 연일 시간 가치 감소분을 수익화할 수 있다. 한국에서도 이러한 전략을 추종하는 양매도 지수 ETF가 여러 개 존재하며, 장기간 횡보세가 지속되는 기간에는 괜찮은 수익을 제공하기도 했으나 예기치 못한 큰 변동성 폭발 시 심각한 손실을 입기도 한다.

5. 쉽게 설명

"주가가 어느 방향으로 움직일지는 모르지만, 크게 움직일 거야" 또는 "움직이지 않을 거야"라는 순수한 변동성 베팅이라고 이해하면 된다. 스트래들은 상승과 하락, 두 방향의 옵션을 동시에 구매(또는 판매)함으로써 방향성 위험을 제거하고 순수하게 변동성이라는 한 가지 요소만 노출시킨다. 이는 "주가 자체의 상승·하락 여부가 아닌, 주가의 움직임의 크기 자체에 돈을 거는 것"이라고 볼 수 있다.

변동성 매도(양매도)는 프리미엤을 수익화할 수 있는 전략이지만, 예상치 못한 큰 이벤트나 시장 급락 시 손실이 무한에 가까울 수 있으므로 각별한 리스크 관리와 포지션 규모 조절이 필수적이다.

```