권리락·배당락은 신주인수권·배당 등 주주 권리를 받을 권리가 사라진 직후, 그 권리 가치만큼 주가가 자동 조정되는 날이다.

1. 뜻

권리락과 배당락은 주식의 특정 권리가 소멸하는 시점에서 그 권리의 경제적 가치를 주가에 반영하는 기술적 조정을 의미한다. 권리락은 신주인수권이나 증자 권리가 사라진 다음날 주가가 그 권리 가치만큼 인위적으로 하락하는 현상을 말하며, 배당락은 배당을 받을 권리가 소멸하는 기준일 이후 주가가 배당 가치만큼 하락하는 것을 의미한다. 예를 들어 배당금이 주당 1,000원으로 확정되면 배당락일에 주가는 약 1,000원이 내려가는 식이다. 이는 회사의 실제 가치나 사업 성과가 변했기 때문이 아니라, 그 주식을 매수한 시점에 따라 받을 수 있는 권리가 다르기 때문에 발생하는 순수 기술적 조정이다.

2. 차이

권리락과 배당락은 발생 원인과 대상이 다르지만, 본질적 성격은 동일하다. 배당락은 현금 배당이나 주식 배당 등 배당 지급 권리의 소멸로 인해 발생하며, 권리락은 신주인수권 행사나 무상증자 등 새로운 주식을 받을 권리의 소멸로 발생한다. 둘 모두 회사의 순자산이나 사업 실적 자체는 변하지 않으므로 회사 가치는 그대로 유지된다는 점이 중요하다. 다만 주식을 보유한 주주 입장에서는 권리를 받지 못하게 되므로, 그 손실분을 주가에 반영하는 것이다. 따라서 권리락이나 배당락으로 인한 주가 하락은 실질적인 손익 변화가 아닌 순수 회계 조정일 뿐이므로, 투자자가 겪는 실제 손실은 없다.

3. 왜 쓰는가

권리락과 배당락은 주식 시장의 공정성과 비교가능성을 유지하기 위한 필수적인 기술적 장치다. 같은 기업의 주식이더라도 매수 시점에 따라 받을 수 있는 배당금이나 신주인수권이 다르다면, 시장 참가자들이 동일한 기준으로 주가를 비교하고 평가할 수 없게 된다. 예를 들어 배당락 직전에 산 투자자와 직후에 산 투자자가 같은 주가로 주식을 사고팔 수 없다면, 후자가 경제적 손해를 보게 되기 때문이다. 또한 장기 주가 추이를 분석할 때 배당이나 신주인수권 같은 주주 혜택을 감안하지 않으면 실제 수익률을 정확히 계산할 수 없다. 따라서 권리락과 배당락은 이러한 권리 변화를 주가에 투명하게 반영해, 모든 투자자가 공평한 조건에서 거래하고 주식 성과를 비교 평가할 수 있도록 하는 제도적 근거가 된다.

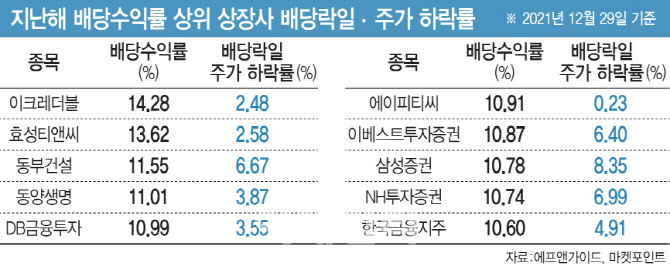

4. 실제 사례

배당락은 매년 결산기마다 발생하는 가장 흔한 사례다. 12월 결산 기업의 경우 통상 12월 마지막 영업일이 배당락일이 되며, 이 날 이후에 주식을 매수한 투자자는 그 해의 배당을 받지 못한다. 예를 들어 A 기업이 12월 29일(금)이 배당락일로 설정되고 주당 배당금이 5,000원이면, 12월 30일(월) 이후 신규 매수자는 이 배당금을 받을 수 없고, 주가는 5,000원가량 하락하는 식이다. 권리락은 주로 유상증자나 무상증자, 주식분할 등 자본 구조 변화가 있을 때 발생한다. 2010년대 중반 삼성전자가 대규모 유상증자를 실시했을 때 신주인수권이 생겼고, 그 행사 기한이 지나면서 권리락이 발생한 사례가 대표적이다. 배당락과 권리락은 모두 사전에 공고되므로, 투자자들이 충분히 예상하고 대비할 수 있다.

5. 쉽게 설명

"받을 권리가 없어졌으면 그만큼 주가에서 깎는다"는 것이 권리락과 배당락의 핵심 원리다. 배당금을 받을 권리가 사라진 날에는 그 배당금 상당액을 주가에서 빼는 식으로 조정하고, 신주를 받을 권리가 사라지면 그 신주의 가치에 해당하는 만큼 주가를 내리는 것이다. 쉽게 말해 권리가 따라붙은 주식과 권리가 떨어진 주식의 가격이 달라야 공정하다는 논리며, 주주들이 받을 수 있는 경제적 이득의 크기에 따라 주가를 기계적으로 조정하는 것이다. 따라서 배당락이나 권리락으로 인한 주가 하락은 회사 실적이 나빠져서 일어나는 것이 아니라, 단순히 권리 구조가 변했기 때문에 발생하는 형식적인 변화일 뿐이다.

배당락과 권리락에 따른 주가 하락은 투자자의 실제 자산 가치를 떨어뜨리지 않으므로, 시장 뉴스나 주가 변동에 과도하게 반응할 필요가 없다.