SPAC(Special Purpose Acquisition Company)과 우회상장은 정상 IPO 외에 회사가 거래소에 상장되는 두 가지 경로다.

1. 뜻

SPAC은 특정 목표 없이 설립되었다가 인수 목적으로만 사전에 상장된 페이퍼 컴퍼니다. 투자자들로부터 자금을 모아 상장한 뒤, 이 자금으로 비상장 회사를 인수·합병하는 구조로 작동한다. 결과적으로 비상장 회사는 정식 IPO 절차를 거치지 않고도 거래소 상장사가 되는 셈이다. 우회상장은 이미 거래소에 상장된 회사가 비상장 회사를 합병하는 방식으로, 피인수 회사가 기존 상장사의 지위를 인수받아 간접적으로 상장되는 메커니즘이다. 두 방식 모두 정식 IPO의 복잡한 심사 절차를 우회하되, 투자자 보호와 시장 신뢰도 측면에서는 서로 다른 규제 환경에 놓여 있다.

2. 차이

정식 IPO는 수개월에 걸친 까다로운 공모 절차를 거쳐야 하며, 재무제표 공시·감시위 심사·공모가 결정 등 투명성을 위한 단계가 많다. 반면 SPAC과 우회상장은 이런 절차를 대폭 단축할 수 있어 상장 소요 시간이 수주~수개월 수준으로 짧다. 그러나 우회상장은 부실 합병이나 상호 출자 고리로 인한 지배구조 왜곡 위험이 상대적으로 크기 때문에, 거래소 규제기관이 심사 기준을 강화했다. SPAC도 충분한 공시 의무가 없다는 비판에 따라, 글로벌 규제 수준이 점차 높아지는 추세다. 결국 세 가지 방식은 속도와 투명성의 트레이드오프 관계에 있으며, 시간이 지남에 따라 그 격차는 좁혀지고 있다.

3. 왜 쓰는가

비상장 회사 입장에서는 정식 IPO의 높은 공시 비용·감시 부담·시간 소모를 피하면서도 자본시장으로 빠르게 진입할 수 있다. 특히 기술 스타트업이나 혁신 기업처럼 전통적 재무 지표가 취약한 회사들이 시장에 빠르게 노출되어 자금을 조달해야 할 때 유용하다. 기존 투자자들도 상장을 통해 유동성을 확보할 수 있다. 반대로 상장사 입장에서는 우회상장을 통해 기업가치 평가가 낮거나 비상장 기업을 인수할 때, 현금 대신 자신의 주식을 지급수단으로 활용할 수 있어 재무 부담을 줄인다. 투자자 측면에서도 SPAC은 경영진의 입지가 강하고 투자 방향이 명확한 경우 분산 투자 기회를 제공한다. 결론적으로 시간과 비용의 효율성이 가장 큰 이유다.

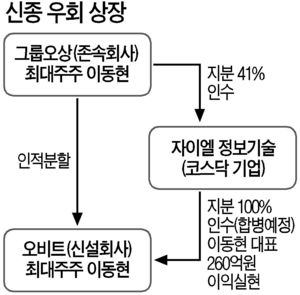

4. 실제 사례

미국은 2020~2021년 SPAC 붐의 중심지였다. 우주 관광 회사 버진갤럭틱(Virgin Galactic), 온라인 스포츠 베팅 플랫폼 DraftKings, 전기차 제조업체 니콜라 등이 SPAC 합병을 통해 상장했다. 당시 미국에서는 연간 400개 이상의 SPAC이 설립될 정도로 열풍을 맞았으나, 이후 규제 강화와 공시 부실로 인한 투자자 손실로 관심이 식었다. 한국도 2010년대 후반부터 SPAC 상장 사례가 증가했으나, 미국만큼 대규모 붐을 형성하지는 않았다. 우회상장은 한국에서 2000년대 후반 다수 발생했으며, 당시 삼성 계열사 통합·대형 기업 재편 과정에서 활용되기도 했다. 하지만 부실 합병 사건과 지배구조 문제로 사회적 논란이 일자, 2010년대부터 거래소의 심사 기준이 크게 강화되었고 현재는 빈도가 현저히 감소한 상태다.

5. 쉽게 설명

SPAC은 "비어있는 상장사가 다른 회사와 합쳐서 그 회사를 상장"하는 방식이다. 마치 빈 껍데기 건물을 먼저 지은 후 그 안에 새로운 사업을 담는 것과 같다. 우회상장은 "이미 있는 상장사가 다른 회사를 흡수해 사실상 그 회사가 상장"되는 구조인데, 작은 회사가 기존 큰 회사의 껍데기를 입는 셈이다. 정식 IPO는 집을 완성된 상태로 판매하는 것처럼 엄격한 검수를 거치는 반면, SPAC과 우회상장은 그 과정을 간소화했으므로 빠르지만 투명성 측면에서 위험 요소가 더 클 수 있다.

두 방식 모두 정상 IPO보다 가격 발견이 약하다는 한계가 있다.