신용거래와 미수거래는 투자자가 자기자본보다 더 많은 주식을 매수할 수 있게 해주는 증권사 대출 거래 방식으로, 레버리지 효과로 수익을 확대할 수 있는 반면 손실 시 강제 반대매매 위험과 이자 부담이 따르는 고위험 투자 기법이다.

1. 뜻

신용거래는 증권사와 사전에 약정을 맺고 돈을 빌려 주식을 매수하는 방식으로, 일반적으로 총 구매액의 40% 이상을 보증금으로 입금한 후 나머지 60%는 증권사에서 대출받는 구조다. 반면 미수거래는 증권사와 사전 약정 없이 거래일에 주식을 먼저 매수한 후 결제일(보통 2거래일 후)까지 자금을 입금할 것을 약속하는 단기 외상 거래 방식이다. 신용거래는 거래 시점부터 정확한 이자율과 차입 기간이 결정되는 반면, 미수거래는 결제 예정일 이내의 단기 자금 차용으로 볼 수 있다.

2. 차이

신용거래와 미수거래의 가장 근본적인 차이는 사전 약정 여부와 법적 지위에 있다. 신용거래는 증권사와 신용거래 한도 약정을 미리 체결하며, 합의된 금리가 매일 발생하고 6개월 상환 기한이 정해져 있어 정식의 대출 거래다. 미수거래는 증권사와의 사전 약정 없이 투자자의 편의에 따라 발생하는 일시적 외상이며, 정해진 결제일(T+2일)까지만 외상이 유지되고 초과 시 자동으로 강제 반대매매가 실행된다. 신용거래는 담보가 필요하고 신용도 평가를 거치지만, 미수거래는 증권사 내부 심사 기준에 따라 더 수월하게 발생할 수 있다.

3. 왜 쓰는가

투자자들이 신용거래와 미수거래를 활용하는 주된 이유는 레버리지 효과, 즉 자기자본을 초과하는 규모의 주식 매수로 수익률을 극대화할 수 있기 때문이다. 제한된 자금으로도 더 많은 주식을 보유함으로써 가격 상승 시 수익을 배수로 키울 수 있다. 특히 단기 주가 상승이 예상되는 상황에서 신속하게 대량 매수하려는 단기 트레이더나 기관투자자들이 자주 활용한다. 다만 이러한 레버리지는 양날의 검으로, 주가 하락 시에는 손실도 같은 배율로 커지며, 일정 수준 이상 손실이 발생하면 투자자의 의지와 무관하게 강제로 반대매매되는 리스크를 동반한다.

4. 실제 사례

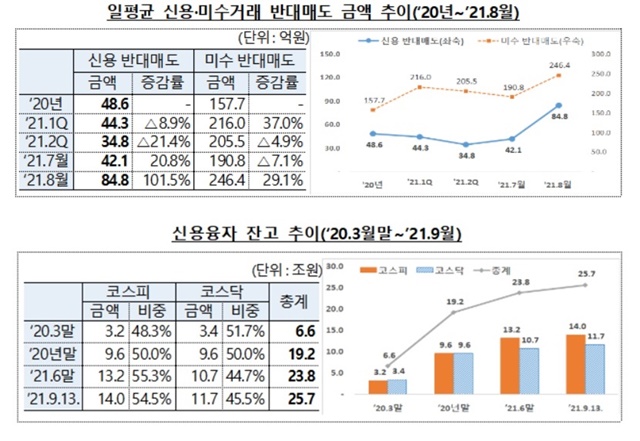

자기자본 1억 원을 가진 투자자가 신용거래로 40% 보증금 규정을 적용받으면 총 2.5억 원어치의 주식을 매수할 수 있다(1억 ÷ 0.4 = 2.5억). 이 경우 매수한 주식의 가격이 20% 상승하면 수익은 5천만 원으로 자기자본 대비 50% 수익률을 거두게 된다. 반대로 주가가 20% 하락하면 손실액도 5천만 원으로, 자기자본 1억 원의 50%를 잃게 되어 남은 자산은 5천만 원이 된다. 이때 담보 가치가 보증금 유지 기준(보통 최저 30%)을 하회하면 증권사는 투자자의 동의 없이 보유 주식의 일부 또는 전부를 시장에서 강제로 팔아(반대매매) 차입금을 회수한다. 2020~2021년 코로나 이후 저금리 기간 동안 신용거래 잔고가 큰 폭으로 증가했다가, 2022년 금리 인상 시기에는 강제 반대매매 사례가 증가하기도 했다.

5. 쉽게 설명

신용거래와 미수거래는 모두 "은행처럼 빌린 돈으로 주식을 사는" 방식인데, 신용거래는 증권사와 정식 약정을 맺고 정해진 이자를 내며 장기간 빌리는 방식이고, 미수거래는 며칠 안에 갚기로 약속하고 먼저 주식을 사는 일종의 외상 방식이라고 보면 된다. 둘 다 작은 자본으로 큰 수익을 노릴 수 있지만, 주가가 떨어지면 갚을 돈도 순식간에 불어나고 결국 강제로 주식을 팔아야 하는 위험이 있다.

신용거래와 미수거래의 잔고 규모는 시장의 과열도와 투자자들의 심리 상태를 나타내는 핵심 기술적 지표 중 하나로 널리 활용되며, 이들 잔고의 급증은 시장 조정이나 강제 청산 위험의 선행신호로 주목된다.