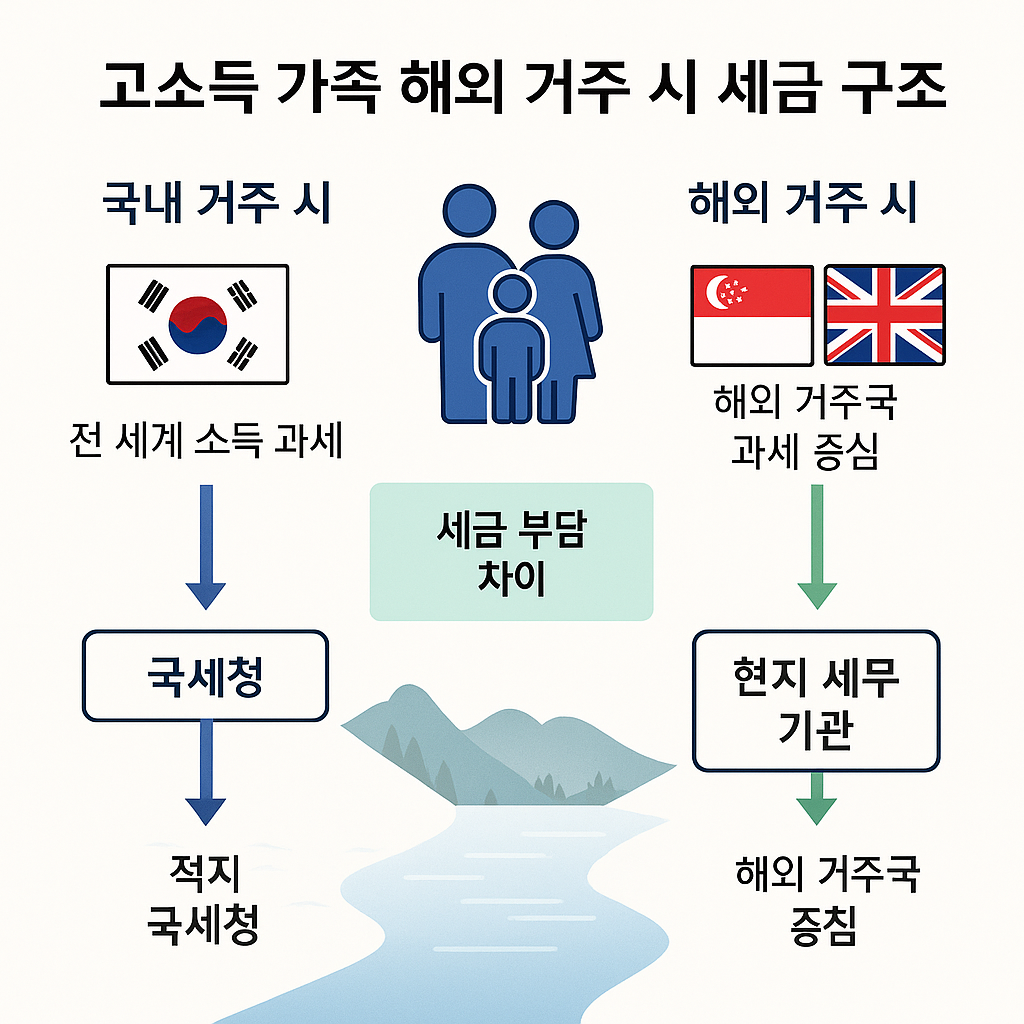

한국 비거주자(해외 영주권자·1년 이상 해외 거주자)는 세금 처리 방식이 거주자와 크게 달라, 미리 알지 못하면 이중과세나 불리한 신고가 발생할 수 있습니다.

비거주자 양도세·배당세·이자세 모두 한국 세법과 거주국 세법이 결합되어 결정되며, 조세조약이 있는 국가는 부분 환급이 가능합니다.

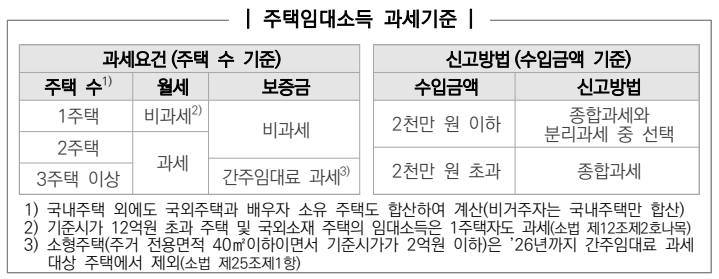

거주자·비거주자의 구분

한국 거주자는 1년 중 183일 이상 한국에 거주하거나 한국에 주된 생활 근거지가 있는 사람을 말합니다.

비거주자는 위 조건에 해당하지 않는 사람으로, 해외 영주권자·1년 이상 해외 체류자가 일반적인 사례입니다.

거주자 판정은 세무서가 종합적으로 판단하므로, 해외 체류 시작 시 거주자 신고서 제출이 필요합니다.

세무 거주자 vs 출입국 거주자가 다른 경우가 있어, 매년 거주 상태 점검이 필수입니다.

비거주자의 양도세·배당세

비거주자의 한국 주식 양도세는 일반 양도세 22% 외에 추가 5% 비거주자 가산세가 부과되어 합산 27%가 됩니다.

비거주자의 한국 주식 배당세는 22%(소득세 20% + 지방세 2%)로 거주자의 15.4%보다 6.6%포인트 높습니다.

한국과 조세조약을 맺은 국가(미국·일본·영국 등 90여 국)의 비거주자는 배당세 5~15%로 인하 가능합니다.

미국 영주권자는 한국 주식 배당세 15%(조약 적용) + 미국 종합소득세 합산이라는 이중 신고가 필요합니다.

해외 거주 시 한국 신고 의무

비거주자도 한국에서 발생한 소득(국내 주식 매매·임대료·이자)에 대한 신고 의무가 있습니다.

한국 거주자는 전 세계 모든 소득을 한국에 신고해야 하므로, 해외 주식·예금 이자도 종합소득세 신고 대상입니다.

해외금융계좌 신고제도(FBAR 한국판)는 5억 원 이상 해외 금융계좌를 매년 6월까지 신고하도록 강제합니다.

미신고 시 과태료가 잔액의 10~20%에 달해, 해외 거주자는 매년 점검이 필수입니다.

실전 — 거주 변경 시점

한국에서 해외로 이주 시 출국 전 보유 주식의 양도소득세를 미리 신고·납부하는 출국세(2018년 도입)가 부과됩니다.

출국세는 보유 주식의 양도차익을 가정해 22% 부과하며, 출국 후 5년 안에 매도하면 환급 가능합니다.

해외 거주 중 한국으로 귀국하면 거주자로 다시 분류되어 전 세계 소득 신고 의무가 부활합니다.

거주 변경 시점의 세금 처리는 복잡하므로 세무사 상담이 합리적이며, 사전 계획이 절세 효과를 극대화합니다.

비거주자 세금은 거주자보다 복잡하고 가산세도 높지만, 조세조약 활용·사전 신고로 합법적 절세가 가능한 영역입니다.