ISA(개인종합자산관리계좌)는 한국 세제 혜택이 가장 큰 일반 투자 계좌로, 연 2,000만 원까지 납입하고 200만 원 배당·이자소득이 비과세됩니다.

단순 가입을 넘어 의무가입 기간·재투자·세액공제 활용을 결합하면 5년 누적 1,000~2,000만 원의 절세 효과가 가능합니다.

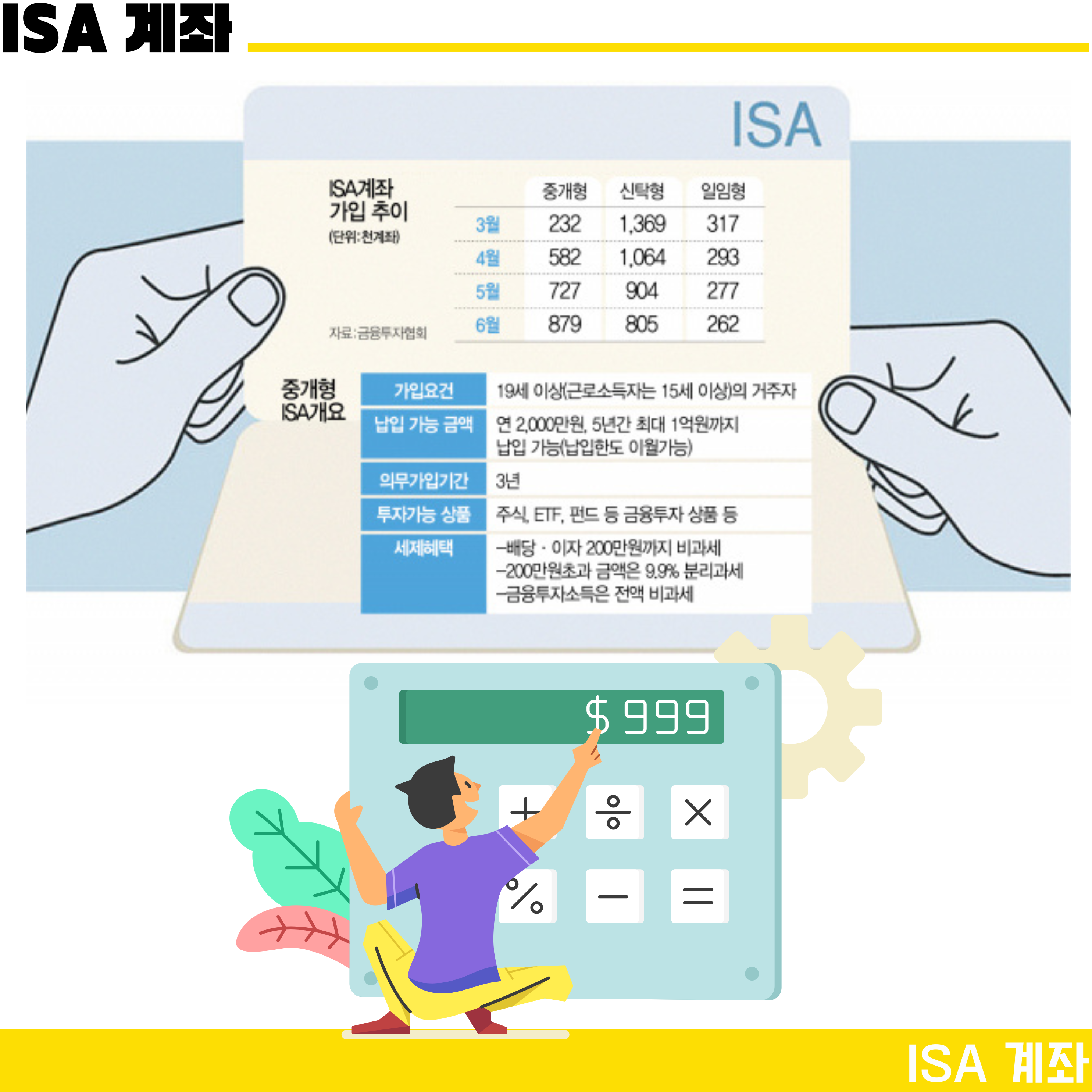

ISA 종류와 가입 조건

ISA는 일반형(소득 무관)·서민형(연소득 5,000만 원 이하·종합소득 3,500만 원 이하)으로 구분됩니다.

서민형은 비과세 한도가 400만 원으로 일반형 200만 원의 2배이며, 같은 조건이면 서민형 가입이 유리합니다.

청년형 ISA는 만 19~34세에 가입 가능하며, 일반형과 같은 200만 원 한도이지만 의무가입 기간이 짧습니다.

한 사람당 한 계좌만 보유 가능하며, 증권사·은행 어디든 가입 가능합니다.

비과세·분리과세 구조

ISA 안의 모든 매매·이자·배당 수익은 비과세 200만 원(또는 400만 원) 한도까지 면세됩니다.

한도 초과분은 9.9%(소득세 9% + 지방세 0.9%) 분리과세로 처리되어 일반 계좌의 15.4%보다 5.5%포인트 유리합니다.

국내 주식 매매차익은 일반적으로 비과세이지만 ISA 안에서도 비과세이며, 배당이 주된 절세 대상입니다.

해외 주식·ETF는 ISA 안에서도 양도세가 부과되지만, 분리과세 9.9%로 일반 22%보다 12%포인트 유리합니다.

의무가입 기간과 중도 해지

ISA의 비과세 혜택을 받으려면 3년 이상 의무가입이 필요하며, 이 기간 내 해지 시 비과세 혜택이 소멸됩니다.

중도 인출은 한도 내에서 자유롭게 가능하며, 의무가입 3년만 채우면 인출해도 혜택은 유지됩니다.

의무가입 5년 이상 시 비과세 한도가 추가 적립되어, 장기 보유할수록 누적 혜택이 커집니다.

계약 만기는 5년이 일반적이며, 만기 후 자동 갱신·일반 계좌 이전·해지 중 선택할 수 있습니다.

실전 — 자산 구성과 활용

ISA는 배당주·해외 ETF·채권 ETF처럼 세금 효과가 큰 자산을 우선 배치하는 것이 합리적입니다.

국내 일반 주식은 일반 계좌나 ISA 어디든 큰 차이가 없지만, 미국 ETF·해외 주식은 ISA에서 세제 효과가 명확합니다.

연 2,000만 원 한도·5년 누적 1억 원 한도이며, 매년 한도를 채우는 것이 절세 측면에서 가장 효율적입니다.

ISA 안에서 운용은 연금저축·IRP보다 자유로워 매매 빈도 제약이 적은 것이 강점입니다.

ISA는 가장 유연한 세제 혜택 계좌이며, 5년 운용 시 1,000만 원 이상의 절세 효과가 일반 계좌 대비 누적되는 강력한 도구입니다.