헬리콥터 머니는 1969년 밀턴 프리드먼이 비유로 사용한 표현으로, 중앙은행이 가계·기업에 직접 현금을 살포하는 정책을 뜻한다.

1. 뜻

헬리콥터 머니는 중앙은행이 새로운 화폐를 발행하여 정부 채권을 매입하고, 정부가 이 자금을 조건 없이 가계나 기업에 직접 지급하는 정책 수단이다. 일반적인 통화정책이 금리 인하나 양적완화(QE)를 통해 간접적으로 유동성을 공급하는 데 반해, 헬리콥터 머니는 대차대조표 부채 없이 사실상 돈을 만들어서 최종 수혜자에게 곧바로 전달한다는 점에서 근본적으로 다르다. 프리드먼의 원래 비유는 "헬리콥터에서 현금을 살포하는 것처럼" 광범위하고 신속한 화폐 공급을 뜻했으며, 극단적인 경제 위기 상황에서 명목 수요를 회복시키기 위한 극약처방으로 제시되었다.

2. 차이

양적완화(QE)는 중앙은행이 국채나 금융자산을 시장에서 매입하여 금융기관의 유동성을 증대시키는 방식으로, 금융시장을 거쳐 간접적으로 경제에 파급된다. 반면 헬리콥터 머니는 정부와 중앙은행의 협력 하에 가계에 무조건적으로 현금이 직접 전달되므로, 소비 촉진 및 총수요 진작 효과가 더욱 빠르고 확실하다. 다만 이러한 직접성으로 인해 인플레이션 위험이 더욱 높고, 일하지 않고 돈을 받는 도덕적 해이 문제, 그리고 통화정책과 재정정책의 경계 붕괴에 따른 중앙은행 독립성 훼손 우려도 크다는 점이 핵심적 차이다.

3. 왜 쓰는가

헬리콥터 머니는 전통적인 금리 인하나 양적완화로도 경제가 반응하지 않는 극도의 불황, 특히 영 트랩(zero lower bound, ZLB) 상황에서 고려되는 최후의 카드다. 금리가 이미 0% 근처까지 내려가 더 이상 인하 여지가 없고, QE도 금융기관의 유동성 축적만 초래하여 실물 경제로 자금이 흘러가지 않을 때, 정책 당국자들은 직접 가계에 자금을 투입하는 방안을 고려하게 된다. 다만 이 정책은 통화정책과 재정정책의 경계를 근본적으로 흐리고, 중앙은행의 독립성을 훼손할 수 있다는 점에서 이론적·정치적 비판이 존재한다.

4. 실제 사례

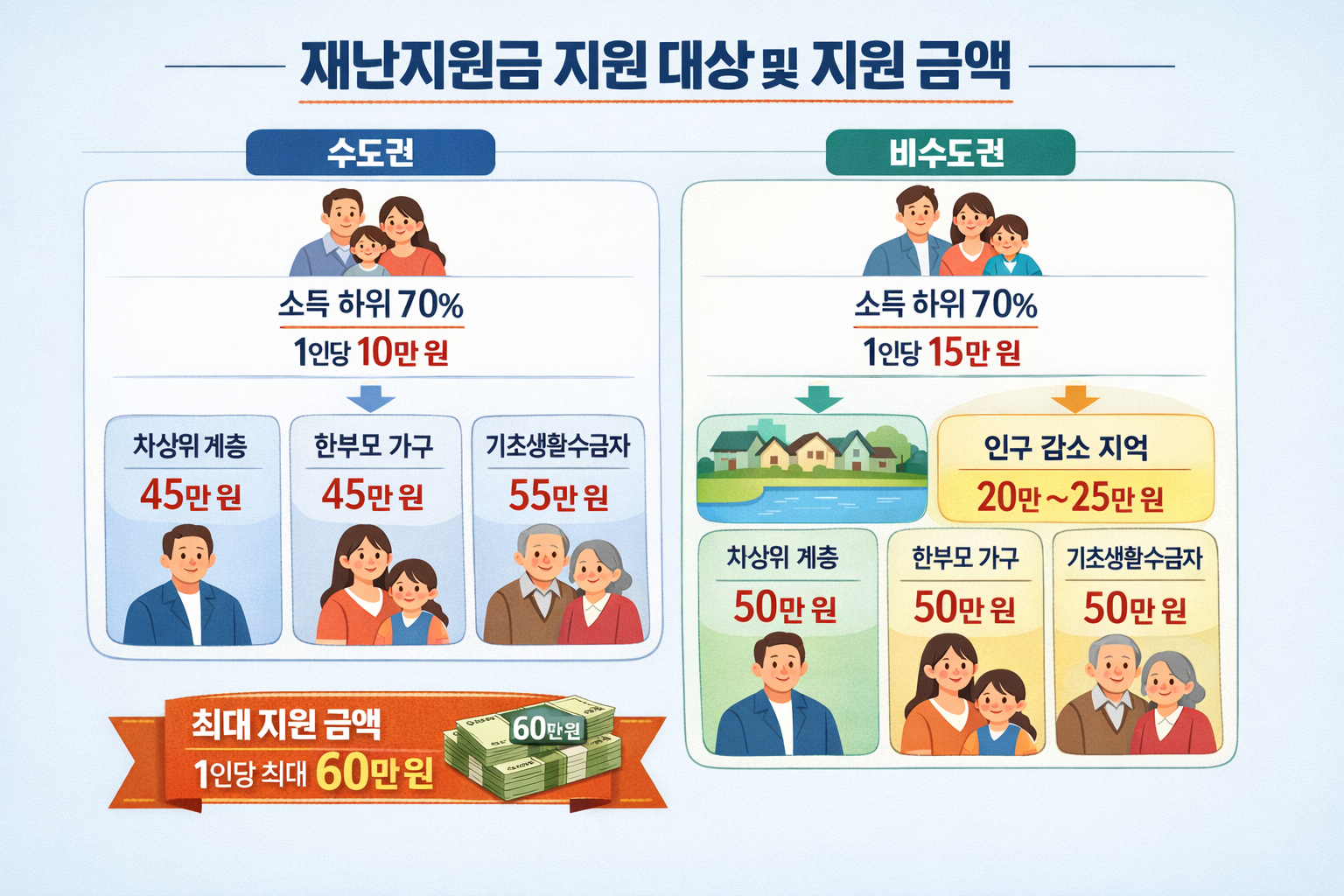

2020년 코로나19 팬데믹 당시 미국은 연방정부가 수차례에 걸쳐 경기부양금(stimulus check)을 모든 성인에게 지급했으며(1차 1,200달러, 2차 600달러, 3차 1,400달러), 한국도 전 국민이나 특정 계층에 재난지원금을 살포했다. 이들은 광의의 헬리콥터 머니로 평가되고 있다. 일본은행은 2010년대 아베노믹스 기간 중 부분적으로 유사한 정책을 시행했고, 유럽중앙은행(ECB)도 팬데믹 이후 비상적 통화완화 정책의 일환으로 유사 조치를 논의했다. 이들 사례는 모두 전례 없는 경제 충격 상황에서 정부·중앙은행이 신속한 수요 부양을 위해 직접 지급 방식을 선택했음을 보여준다.

5. 쉽게 설명

헬리콥터 머니는 "중앙은행이 가계에 직접 돈을 보내는 경제 비상 카드"로 요약할 수 있다. 금리를 낮추거나 시장에서 자산을 사들이는 일반적인 방법이 통하지 않을 때, 중앙은행이 돈을 만들어서 국민 주머니에 직접 넣어주는 것이다. 효과는 매우 강력하지만 인플레이션을 초래할 수 있고, 정부 정책과 중앙은행의 역할을 구분하는 선을 흐리기 때문에 부작용도 크다.

헬리콥터 머니는 현대 통화정책 중 가장 강력한 카드로, 발동 자체가 경제 상황의 심각성을 나타내는 신호다.