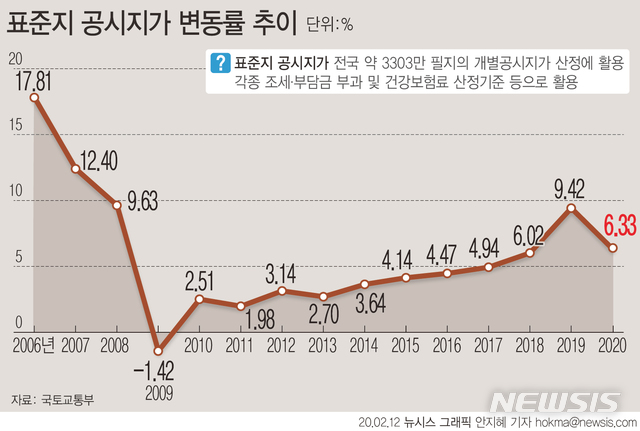

공시지가·공시가격은 정부가 매년 발표하는 부동산의 "공식 가격"으로, 종부세·재산세·건강보험료 산정 기준이 된다.

1. 뜻

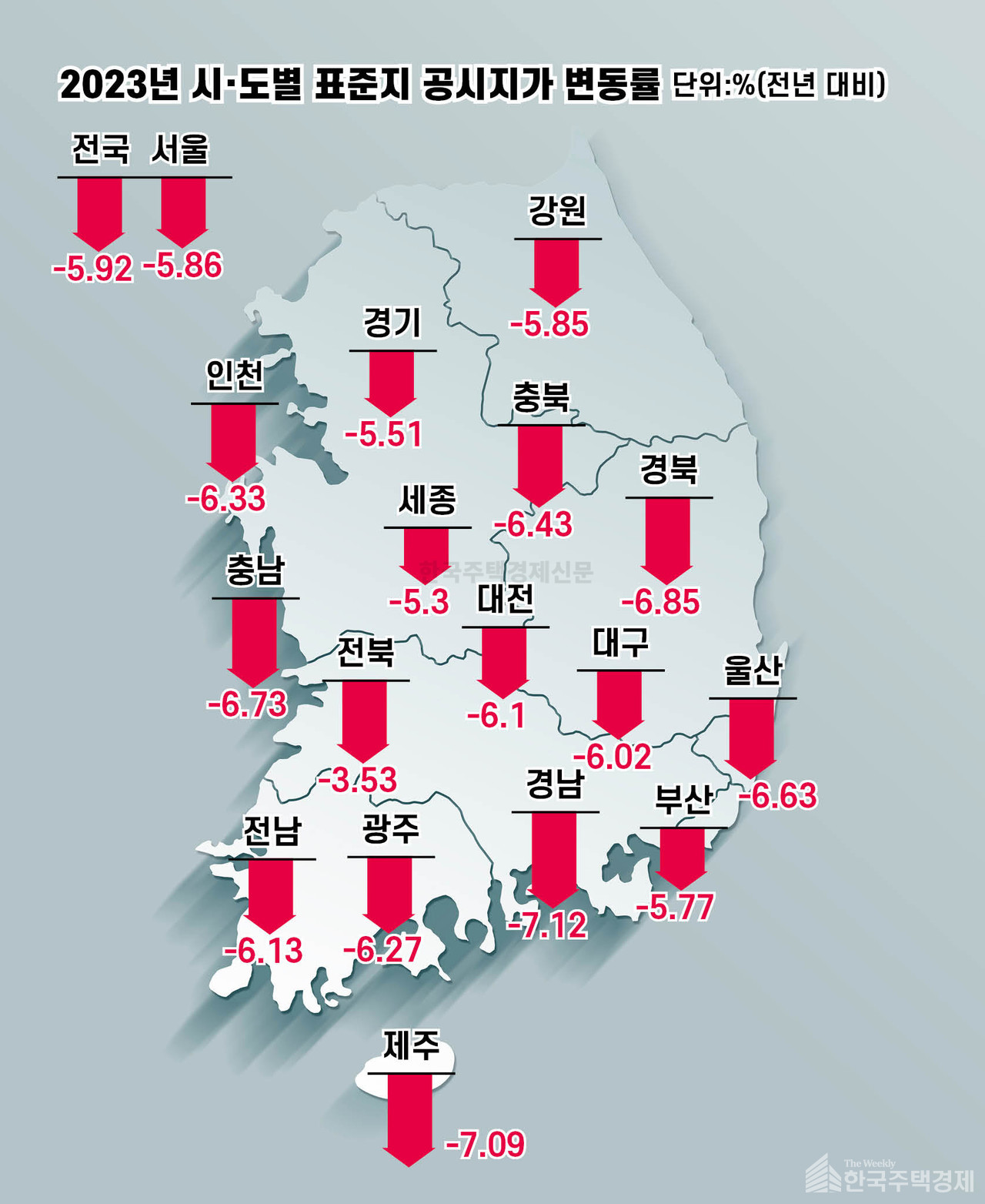

공시지가·공시가격은 국토교통부와 지방자치단체가 부동산의 가치를 공적으로 평가하여 매년 공시하는 "표준화된 행정용 가격"을 의미한다. 크게 세 가지로 구분되는데, 표준지 공시지가는 국토부가 지정한 대표 토지의 가격으로 각 지역의 기준점 역할을 하며, 개별 공시지가는 이 표준지를 바탕으로 시·군·구에서 개별 필지별로 산정하는 토지 가격이고, 공동주택 공시가격은 아파트·다세대·연립주택 등의 가격을 국토부가 직접 산정한다. 이들은 모두 실제 거래 시장과는 별개로 과세·행정 목적의 객관적 기준 가격으로 기능한다.

2. 차이

공시가격과 실거래가는 근본적으로 다른 두 가지 가격 체계이다. 실거래가는 부동산 시장에서 실제로 매매될 때 거래 당사자가 정하는 현황 가격이며, 매월 변동하고 개별 거래에 따라 큰 편차가 있다. 반면 공시가격은 정부가 과학적·객관적 평가 절차를 거쳐 연 1회 발표하는 행정 가격으로, 통상 시세의 60~80% 수준에 머물러 있다. 이 격차는 "현실화율"이라 불리며, 정부는 부동산 시장 상황과 정책 목표에 따라 매년 현실화율을 단계적으로 조정함으로써 공시가격을 실제 시세에 서서히 근접시키는 방식을 취하고 있다.

3. 왜 쓰는가

공시가격이 필요한 이유는 세금 부담의 객관적·공평한 기준을 제공하고, 부동산 시장의 변동성을 완화하는 데 있다. 만약 실거래가만을 세금 산정 기준으로 삼는다면, 부동산 가격이 급등할 때마다 주민의 세 부담이 급격히 증가하게 되어 사회적 갈등을 초래할 수 있고, 개별 거래 가격의 투명성 부족으로 인한 탈세 유도 위험도 커진다. 따라서 정부는 공시가격이라는 중립적이고 지연된 지표를 사용하여 세금 체계의 안정성을 확보하면서도, 주민들에게 예측 가능한 세 부담 환경을 제공하려는 것이다.

4. 실제 사례

구체적인 예를 들면, 시중 시세가 10억 원인 아파트의 공시가격은 현실화율이 70% 정도일 때 약 7억 원으로 산정된다. 이 7억 원을 기준으로 종부세(보유세)와 재산세가 계산되며, 만약 해당 아파트 시세가 그 해 15% 상승하여 11억 5천만 원에 도달했다고 해도, 공시가격은 1년에 한 번만 발표되고 현실화율 조정이 정해진 속도로만 진행되기 때문에 세금 부담은 시세 상승 속도보다 훨씬 천천히 반영된다. 이는 급격한 부동산 시세 변동이 주민의 세 부담을 즉각적으로 높이지 않도록 완충 역할을 하는 메커니즘이다.

5. 쉽게 설명

공시가격은 "정부가 매년 정하는 행정용 부동산 가격"이다. 실제 시장에서 거래되는 가격(시세)보다 보통 훨씬 낮고, 또한 천천히만 바뀐다. 쉽게 말해, 정부가 세금을 매기기 위해 공식적으로 정한 "표준 가격표"라고 이해하면 된다.

본인 부동산의 공시가격은 국토교통부 운영의 부동산공시가격알리미(www.ksvalue.or.kr)에서 무료로 조회할 수 있으며, 이의신청 기간이 정해져 있으므로 공시가격 발표 후 의의가 있다면 적시에 이의신청을 할 수 있다.

```