통화량은 시중에 풀린 돈의 규모로, 어디까지를 "돈"으로 볼지에 따라 M1·M2·Lf 세 단계로 측정된다.

1. 뜻

M1(협의통화)은 현금과 은행 요구불예금(당좌예금·보통예금 등 언제든 인출 가능한 예금)을 합친 것으로, 경제주체가 즉시 지불에 사용할 수 있는 가장 협소한 통화 개념이다. M2(광의통화)는 M1에 정기예금, 정기적금, MMF(머니마켓펀드), 수익증권 등 비교적 짧은 기간 내에 현금화할 수 있는 단기 금융상품을 더한 개념으로, 일반인의 저축까지 포함하는 광범위한 통화이다. Lf(광의유동성)는 M2에 만기 2년 이상의 장기정기예금, 금융채, 채권 등을 추가로 포함하여 금융시장 전체의 유동성을 나타낸다.

2. 차이

단계가 올라갈수록 현금화의 용이성과 "현금성"은 떨어지고, 통화 범위는 점차 넓어진다. M1은 오직 현금과 당일 인출 가능한 예금만 포함하여 순수 거래 수단으로의 '돈'을 측정하는 반면, M2는 예금자의 저축 의도까지 포함하여 경제 전반의 구매력을 보여주고, Lf는 장기 저축까지 포함하여 금융권 전체의 자금 규모를 나타낸다. 한국은행이 통화량 관리와 통화정책 수립 시 주로 M2를 기준으로 삼는데, 이는 M2가 실물경제와 물가 변동의 선행지표로 가장 안정적이고 정책 효과를 측정하기에 적절하기 때문이다.

3. 왜 쓰는가

통화량은 중앙은행의 가장 기초적인 정책 도구이자 경제 상황의 진단 척도이다. 통화량이 빠르게 증가하면 시중에 돈이 과잉 공급되어 인플레이션 압력이 높아지고, 반대로 통화량이 급격히 줄어들면 신용 경색으로 이어져 디플레이션 우려가 발생한다. 또한 중앙은행이 기준금리 인상·인하나 공개시장조작(OMO) 같은 통화정책을 실행한 후, 그 효과가 실제로 시중 유동성에 반영되었는지를 측정하는 데 가장 직접적인 지표로 활용된다. 따라서 정책 입안자, 금융시장 참여자, 경제학자들이 경기 방향과 물가 전망을 수립할 때 통화량 추이를 가장 먼저 확인한다.

4. 실제 사례

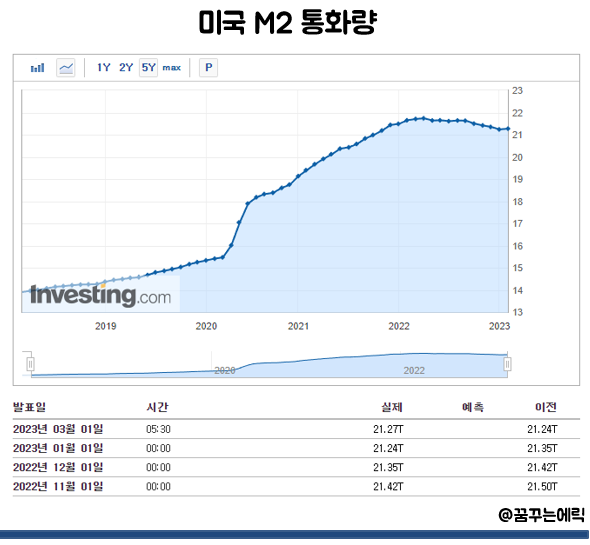

2020년 코로나19 팬데믹 직후 한국은행이 기준금리를 급격히 인하하고 유동성을 대량 공급한 결과, 한국의 M2는 전년 대비 10% 이상 급증했다. 같은 기간 가계와 기업 부채가 증가했고, 이러한 과잉 통화가 2021년부터 시작된 자산가격 상승과 2022년의 소비자물가 4% 이상의 인플레이션으로 이어졌다. 미국도 동일한 시기에 연방준비제도(Fed)가 사상 최대 규모의 양적완화(QE)를 단행하여 M2 증가율이 연 25%에 이르는 수준까지 치솟았고, 이는 글로벌 인플레이션의 주요 원인 중 하나로 평가된다. 반대로 2023년 상반기 여러 중앙은행의 긴축 기조로 M2 증가 속도가 둔화되자, 인플레이션 상승세도 꺾이기 시작했다.

5. 쉽게 설명

M1은 "지금 당장 쓸 수 있는 돈"으로 생각하면 된다. 지갑의 현금이나 은행 통장에서 바로 꺼낼 수 있는 돈이 M1이다. M2는 "조금 기다리면 쓸 수 있는 돈"으로, 정기예금을 깨면 되지만 약간의 시간이 필요한 돈들을 포함한다. 마지막으로 Lf는 "장기 묶인 돈까지 다" 포함하는 개념으로, 금융시장에서 경제주체가 보유한 모든 자산성 자금을 아우르는 가장 넓은 범위이다.

시중 유동성 규모와 경제 전망을 판단할 때는 M2 증가율이 가장 자주 인용되며, 이는 경제 펀더멘탈과 물가 방향성을 가장 신뢰성 있게 반영하기 때문이다.