잠재성장률은 한 나라가 인플레이션 없이 지속 가능한 성장률이고, GDP 갭은 실제 성장률과 잠재성장률의 차이다.

1. 뜻

잠재성장률은 경제에 투입되는 노동, 자본, 기술 수준을 감안할 때 물가 안정을 유지하면서 달성 가능한 최대 성장률을 의미한다. 이는 산업별 생산성, 인구 증가율, 자본 축적률 등을 종합적으로 추정하여 계산되며, 과거 추세나 성장 회계 모형을 통해 도출된다. GDP 갭은 실제 경제성장률에서 이 잠재성장률을 뺀 값으로, 양수면 경제가 과열 상태(초과 수요)를 의미하고 음수면 경제가 침체 상태(미충족 수요)를 의미한다. 즉, 동일한 실제 성장률이라도 잠재성장률의 크기에 따라 경제의 온도가 달라진다는 개념이다.

2. 차이

실제 성장률과 잠재성장률의 관계는 인플레이션 압력과 직결된다. 실제 성장률이 잠재성장률보다 지속적으로 높으면 경제가 생산 능력을 초과하여 운영되는 상태로, 수요가 공급을 앞서면서 물가 상승 압력이 높아진다. 반대로 실제 성장률이 잠재성장률보다 낮으면 유휴 자원(실업률 상승, 설비 가동률 저하)이 늘어나 디플레이션 압력이 생긴다. 중앙은행은 이 갭을 축소하는 방향으로 기준금리를 조정하고, GDP 갭이 양수면 긴축 정책을, 음수면 완화 정책을 기본으로 삼는다. 예를 들어 한국은행도 물가 관리와 금리 결정 시 GDP 갭 추정치를 주요 참고 자료로 활용한다.

3. 왜 쓰는가

GDP 갭과 잠재성장률은 인플레이션 위험을 진단하고 통화정책의 방향을 결정하는 데 핵심적인 역할을 한다. 겉으로는 높은 성장률이라도 잠재성장률이 낮아졌다면 과열의 신호이고, 낮은 성장률이라도 잠재성장률이 더 낮다면 비교적 안정적인 상태일 수 있기 때문이다. 또한 잠재성장률의 추세 하락은 인구 감소, 기술 발전 둔화, 노동 생산성 정체 같은 구조적 문제를 반영하므로, 정책 입안자들이 장기적으로 경제 체질을 진단하고 개혁 과제(교육 투자, 연구개발, 규제 개선)의 우선순위를 정하는 지표가 된다. 국제 통화기금(IMF)과 경제협력개발기구(OECD)도 회원국의 경제 건전성을 평가할 때 잠재성장률 전망을 중요하게 다룬다.

4. 실제 사례

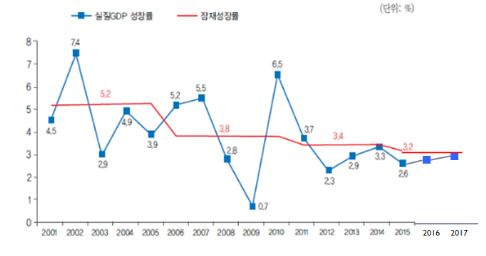

한국의 잠재성장률은 2010년대 중반에는 3% 중후반대였으나, 2020년대 초반에는 2% 초중반대로 하락했다. 한국개발연구원(KDI)과 한국은행의 추정에 따르면 이 같은 추세는 저출산·고령화로 인한 생산가능인구 감소, 제조업 성장률 둔화, 정보기술(IT) 부문을 제외한 전반적인 총요소생산성(TFP) 정체가 주요 원인으로 지목되고 있다. 같은 기간 일본의 잠재성장률은 1% 내외에 머물렀으며, 미국은 2%대 중반을 유지하면서 미·일 간 구조적 성장력 격차가 표출되기도 했다. 한국 정부도 2020년대 들어 디지털·그린 전환, 인적자본 강화를 통해 잠재성장률 제고를 전략적 과제로 삼고 있다.

5. 쉽게 설명

"이 나라가 인플레이션 걱정 없이 무리 없이 낼 수 있는 최대 성장률"이 잠재성장률이다. 경제를 자동차에 비유하면, 실제 속도가 엔진의 안정적 성능(잠재성장률)을 넘어서면 과열로 인한 고장 위험이 높아지는 것과 같다. GDP 갭이 양수(초과 속도)면 인플레이션 과열, 음수(저속 운전)면 경기 침체 상태인 셈이다.

잠재성장률의 하락은 인구 구조 변화, 기술 진보 속도, 제도적 효율성 같은 장기 구조 요인에 좌우되므로, 단기 금리 인상이나 정부 지출 같은 정책만으로는 해결이 어렵고 중장기 구조 개혁이 필수적이다.