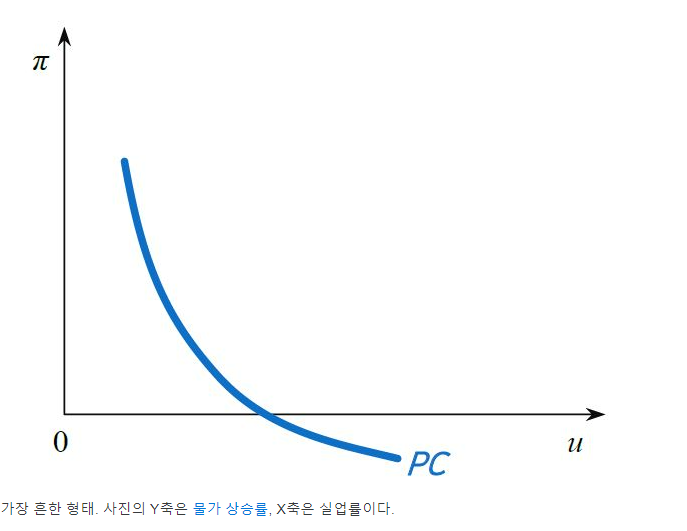

필립스 곡선은 인플레이션과 실업률이 반비례 관계를 보인다는 거시경제 명제로, 1950년대 영국 데이터에서 처음 관찰됐다.

1. 뜻

필립스 곡선은 경제에서 실업률과 인플레이션 사이의 트레이드오프 관계를 설명하는 핵심 개념이다. 경기가 좋아서 실업률이 낮아지면, 기업들이 노동력 확보를 위해 임금을 올리고, 이는 생산비용 증가로 이어져 결국 인플레이션 상승 압력을 만든다. 반대로 경기가 악화되어 실업률이 높아지면, 노동력 공급이 과잉되면서 임금 인상 압력이 완화되고 물가 상승도 진정된다. 이 곡선은 단순한 통계 관찰을 넘어, 정책당국이 인플레이션과 고용 중 하나를 선택하면 다른 하나를 포기해야 한다는 정책적 의미를 담고 있다.

2. 차이

필립스 곡선은 시간 범위에 따라 완전히 다른 형태를 보인다. 단기 필립스 곡선은 우하향으로 그려져, 실업률 감소가 즉각적인 인플레이션 상승을 초래한다고 본다. 그러나 장기 필립스 곡선은 수직선으로 표현되며, 이는 경제가 자연실업률(NAIRU)로 수렴하면서 어떤 인플레이션 수준에서든 같은 실업률을 유지한다는 뜻이다. 1970년대 스태그플레이션(높은 인플레이션과 높은 실업의 동시 발생)은 원래의 단순 필립스 곡선이 얼마나 불완전했는지 드러냈고, 이를 설명하기 위해 인플레이션 기대라는 개념이 추가되면서 곡선의 이해가 한층 깊어졌다.

3. 왜 쓰는가

필립스 곡선은 중앙은행의 통화정책 수립에서 가장 근본적인 정책 선택 프레임을 제공한다. 인플레이션을 억제하려면 기준금리를 올려 경제를 식혀야 하고, 이는 필연적으로 실업률 상승을 초래한다는 트레이드오프 관계를 명확히 보여준다. 정책당국은 이 곡선을 참고하여 경제 상황에 따라 물가 안정과 고용 확대 중 어느 것을 우선할지 판단한다. 또한 인플레이션이 기대에 따라 달라진다는 점을 강조하므로, 중앙은행이 기준금리 결정뿐 아니라 언어적 메시지(포워드 가이던스)를 통해 인플레이션 기대를 관리하는 이유를 설명하는 데도 핵심 역할을 한다.

4. 실제 사례

1970년대 미국의 스태그플레이션은 필립스 곡선의 한계를 가장 극적으로 드러낸 사례다. 당시 인플레이션 기대가 굳어진 상태에서 유가 급등 같은 공급 충격이 닥치자, 실업률과 인플레이션이 동시에 상승했다. 이는 기존의 우하향 필립스 곡선으로는 설명이 불가능했다. 반면 1990년대 미국은 저실업(4% 이하)과 저인플레이션이 동시에 실현되는 '골디락스' 상황을 경험했는데, 이는 인플레이션 기대가 잘 관리되고 생산성이 향상된 상황을 반영했다. 2010년대 유로존도 낮은 실업률에도 불구하고 인플레이션이 오랫동안 낮게 유지되는 '플랫 필립스 곡선' 현상을 보였으며, 이는 인플레이션 기대의 하향 고착화를 시사했다.

5. 쉽게 설명

필립스 곡선의 원조 개념은 매우 단순하다. "실업률이 낮아서 일자리가 많으면 물가가 오르고, 실업률이 높아서 일자리가 적으면 물가가 내린다"는 것인데, 현실은 훨씬 복잡하다. 예를 들어 중앙은행이 인플레이션을 낮추겠다고 약속하면 국민들이 그 말을 믿고 인플레이션 기대를 낮추므로, 실제로 실업을 크게 늘리지 않아도 물가를 제어할 수 있다. 또한 유가 급등처럼 예측 불가능한 공급 충격이 발생하면 필립스 곡선 자체가 위치를 바꿀 수 있다. 따라서 현대 거시경제 분석에서는 필립스 곡선을 기본 틀로 삼되, 인플레이션 기대 변화와 공급 충격을 함께 고려해야만 경제 현실을 제대로 이해할 수 있다.

인플레이션 기대와 공급 충격을 함께 봐야 필립스 곡선의 현실 적용이 가능하다.

```