경기 조절을 위한 두 가지 정책 도구로, 사용 주체와 작동 방식이 다르다.

1. 뜻

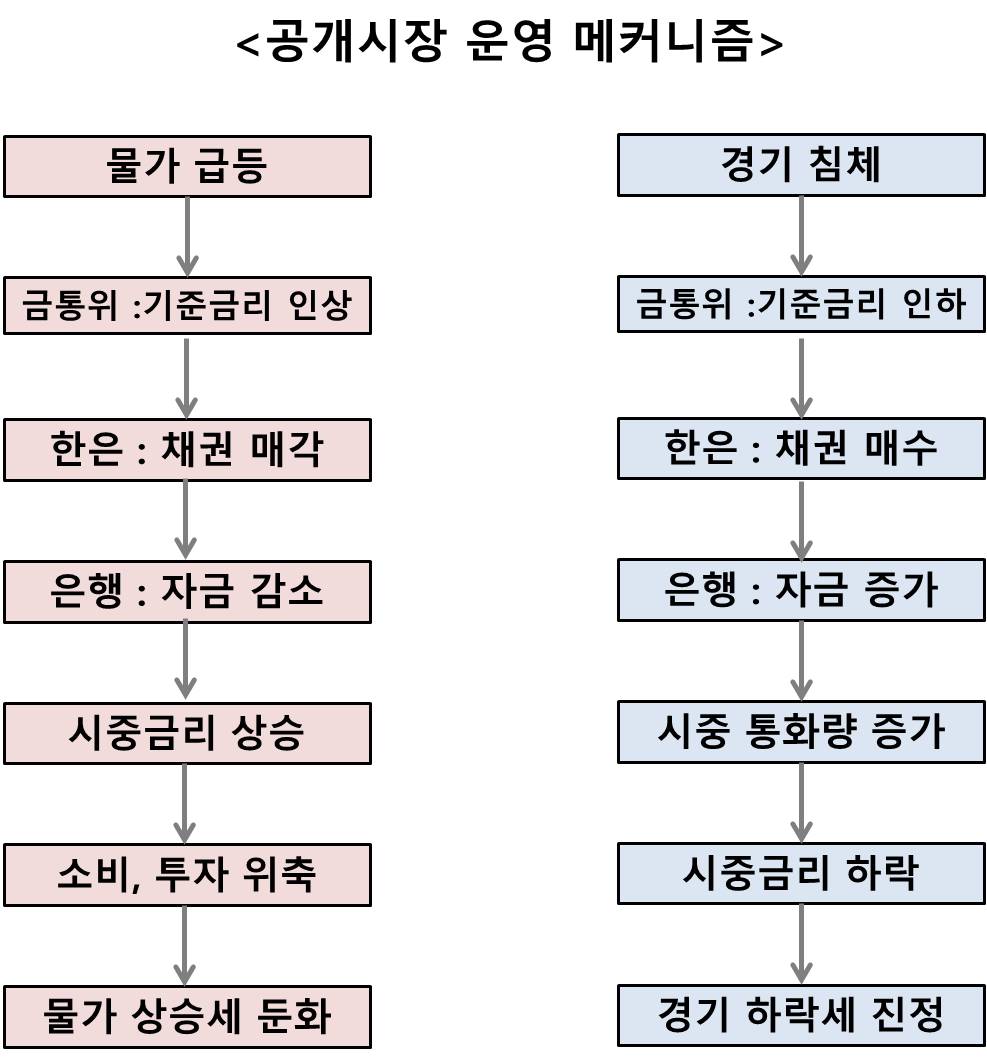

통화정책은 한국은행이 기준금리와 통화량을 조절하여 경기를 관리하는 정책을 의미한다. 한은은 기준금리를 인상하거나 인하하고, 공개시장조작(OMO)을 통해 시중 유동성을 조절한다. 재정정책은 정부가 세수와 지출 규모를 조절하여 경기를 안정시키는 정책으로, 소득세 인하·법인세 인상, SOC 투자 확대·축소, 정부 보조금 지급 등이 포함된다. 두 정책 모두 총수요 관리(aggregate demand management)를 통해 경기 변동을 완화하려는 목표를 가지고 있으며, 경제의 안정적 성장을 추구한다.

2. 차이

통화정책과 재정정책의 가장 큰 차이는 의사결정 구조와 실행 속도이다. 통화정책은 한국은행이 금융통화위원회 내에서 독립적으로 결정하므로 정부 간섭에서 자유롭고, 금리 결정 후 수일 내에 시장에 반영된다. 반면 재정정책은 정부(기획재정부)가 입안하더라도 국회의 동의와 예산 편성 절차를 거쳐야 하므로 6개월에서 1년 이상 시간이 소요될 수 있다. 또한 통화정책은 신용 경로(credit channel)를 통해 빠른 파급 효과를 가지지만, 영향 범위가 상대적으로 제한적이다. 재정정책은 정부 지출의 승수 효과(multiplier effect)로 인해 더 큰 경제적 영향을 미칠 수 있으나, 정책 결정부터 집행·효과 발생까지 장시간이 필요하다.

3. 왜 쓰는가

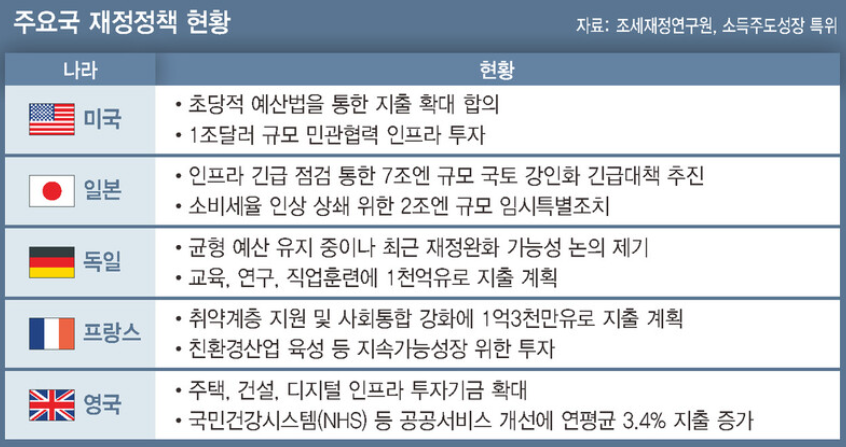

두 정책을 조합하는 이유는 각각의 장점을 극대화하고 한계를 보완하기 위함이다. 경기 침체기에는 중앙은행이 기준금리를 인하하고 통화량을 확대하는 통화 완화 정책을 펼치는 동시에, 정부는 세금을 인하하거나 공공사업 투자를 확대하는 재정 확장을 진행한다. 이렇게 두 정책이 같은 방향으로 움직일 때, 기업과 가계의 투자·소비 심리가 동시에 자극되어 경기 회복 효과가 배가된다. 반대로 경기 과열로 인플레이션이 발생했을 때는 한은이 금리를 인상하고 통화를 회수하는 긴축 정책을, 정부는 지출을 줄이고 세입을 확대하는 재정 축소를 동시에 추진하여 과도한 수요를 억제한다. 이러한 협력 없이 두 정책이 상반된 방향으로 움직이면 효과가 상쇄되거나 경제에 혼란을 초래한다.

4. 실제 사례

2020년 코로나19 팬데믹 초기, 한국은행은 3월과 5월에 걸쳐 기준금리를 2.0%에서 0.5%로 인하했고, 동시에 정부는 4차례에 걸쳐 총 15조 원대의 재난지원금을 지급하며 적극적 재정 지출을 단행했다. 통화와 재정이 함께 경기를 부양함으로써 급격한 경제 위축을 완화했다. 반대로 2022년부터 고인플레이션 상황에서는 한은이 2021년 8월부터 기준금리를 인상 사이클에 돌입하여 연말까지 1.25% 인상했고, 2023년에도 추가 인상을 계속했다. 동시에 정부는 재정 적자 규모를 축소하고 긴축적 예산 기조를 유지했다. 두 정책이 동시에 수요 억제 방향으로 작동하여 물가 안정화를 도모했으나, 과도한 긴축으로 경기 둔화 우려도 제기되었다.

5. 쉽게 설명

통화정책은 한국은행이 금리라는 '대출 비용'을 올리거나 내려서 경제의 자금 흐름을 조절하는 방식이고, 재정정책은 정부가 세금을 더 걷거나 덜 걷고, 지출을 늘리거나 줄여서 경제에 자금을 공급하거나 회수하는 방식이다. 통화정책은 중앙은행의 '핸들' 조작이라면, 재정정책은 정부의 '지갑' 여닫기에 비유할 수 있다. 두 가지 도구가 모두 경기 안정이라는 같은 목표를 향할 때 경제 정책의 효과는 극대화된다.

통화정책과 재정정책은 서로 다른 속도와 영향력을 가진 정책 도구이며, 경기 상황에 따라 조화롭게 운용될 때 가장 효과적인 경제 안정화를 달성할 수 있다.