매출성장률은 기업의 미래 가치를 결정하는 핵심 변수이며, 단년도가 아닌 3~5년 누적 성장률(CAGR)로 측정해야 진정한 추세가 보입니다.

PER·PSR 같은 가치 지표가 비싸 보여도 매출 성장률이 이를 정당화하면 합리적 가격이 되고, 반대면 함정이 됩니다.

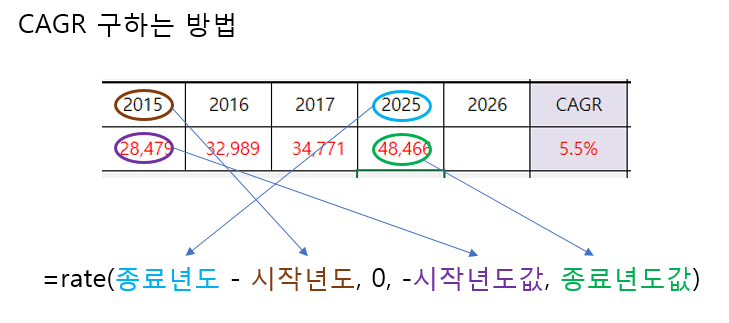

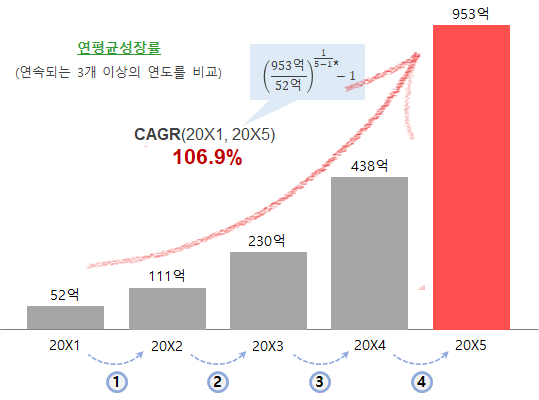

CAGR 정의와 계산

CAGR(Compound Annual Growth Rate) = (최종값 / 초기값)^(1/연수) - 1로 계산되는 연복리 성장률입니다.

5년 전 매출 100억에서 현재 200억으로 늘었다면 CAGR = (200/100)^(1/5) - 1 = 14.9%로 계산됩니다.

단년도 성장률은 일회성 요인에 흔들리지만, 3~5년 CAGR은 추세 성장의 정확한 평가를 가능하게 합니다.

글로벌 우량주는 매출 CAGR 5~15%가 일반적이고, 성장주는 20~50%, 메가성장주는 50% 이상도 가능합니다.

매출 vs 이익 — 어느 것을 우선시?

초기 성장 단계에선 매출 성장이 우선이고 이익은 후순위, 성숙 단계에선 매출보다 이익률·잉여현금흐름이 더 중요합니다.

매출 CAGR 30% 이상인 기업은 일시적 적자도 합리적이며, 이는 시장 점유율 확보를 위한 의도적 투자로 해석됩니다.

아마존·테슬라·쿠팡은 모두 5~10년간 적자 매출 성장기를 거쳐 성숙기에 흑자 전환된 사례입니다.

매출 정체 + 이익 성장 패턴은 비용 효율화·M&A·자사주매입의 결과인 경우가 많고, 일정 수준 이상은 한계가 있습니다.

성장률의 지속 가능성

시장 점유율이 작은 기업은 고성장이 지속 가능하고, 1위 기업은 시장 자체의 성장률이 한계가 됩니다.

시장 규모(TAM, Total Addressable Market) 대비 현재 매출 비율이 5% 미만이면 향후 5~10년 고성장이 유지될 가능성이 큽니다.

성장률이 갑자기 둔화되는 시점("성장 절벽")이 가장 위험한 매수 함정이며, 둔화 신호 후 PER이 빠르게 압축되어 -30~50% 손실이 발생할 수 있습니다.

성장률 둔화는 신규 시장 진출·신제품·M&A로 다시 회복되기도 하지만, 단순 회귀하지 않는 경우가 더 많습니다.

실전 — PEG·PSG 보정

PEG = PER / 매출 또는 이익 성장률(%)로, 1.0이 적정·1.5 이상이 고평가·1.0 이하가 저평가의 일반 기준입니다.

PSG = PSR / 매출 성장률(%)로, PSR이 높아 보여도 성장률을 정당화하면 합리적인지 판정할 수 있습니다.

매출 CAGR과 이익 CAGR이 함께 우상향하는 기업이 진짜 우량 성장주이며, 매출만 늘고 이익은 감소하는 기업은 함정입니다.

매출 성장률은 IR 자료·DART 사업보고서·증권사 리포트에서 직접 확인 가능하고, 분기마다 추세를 점검하는 것이 합리적입니다.

매출 CAGR은 기업의 미래를 결정하는 핵심 변수이며, 가치 지표가 비싸 보여도 성장률이 정당화하면 매수 가능, 그 반대면 위험 신호입니다.