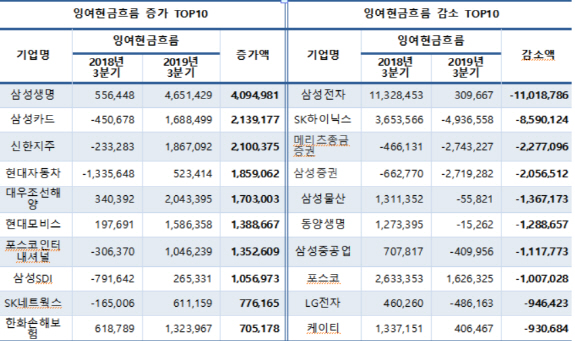

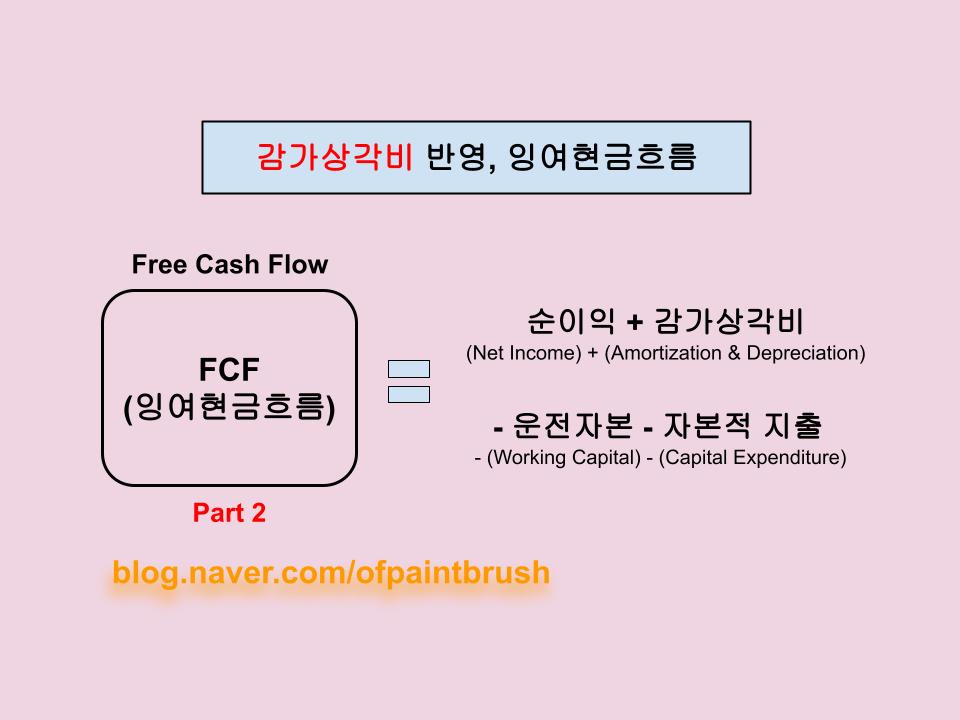

FCF(잉여현금흐름)는 영업현금흐름에서 자본적지출(CapEx)을 뺀 값으로, 회사가 외부 차입 없이 자유롭게 쓸 수 있는 진짜 현금입니다.

매출·영업이익이 회계상 만들어지는 숫자라면 FCF는 실제로 회사 통장에 들어오는 현금이라, 가치 평가의 가장 신뢰할 수 있는 기준입니다.

FCF 정의와 계산

FCF = 영업활동현금흐름 - CapEx(자본적지출)로 계산되며, 손익계산서가 아닌 현금흐름표에서 추출합니다.

CapEx는 설비투자·M&A·무형자산 취득 같은 자본 지출이며, 매출 유지·확대를 위해 반드시 필요한 지출입니다.

FCF가 5년 누적 플러스인 기업은 차입 없이 자체 현금으로 사업을 운영하는 우량 기업이고, 마이너스 누적은 차입 의존 신호입니다.

FCF는 배당·자사주매입·M&A·차입금 상환에 쓸 수 있는 자유로운 현금이며, 주주환원의 직접적 원천이 됩니다.

FCF Yield — 매수 가격 대비 현금 수익률

FCF Yield = FCF / 시가총액으로 계산되며, 현재 가격에서 이 회사를 사면 매년 몇 %의 현금이 들어오는지를 보여 줍니다.

한국 코스피 평균 FCF Yield는 4~6%, 미국 S&P 500은 3~5% 수준이고, 우량 기업은 7% 이상이 흔합니다.

FCF Yield가 높은 기업은 채권 수익률·배당수익률과 비교해 상대적 매력을 평가할 수 있습니다.

미국 10년물 국채 수익률 4% 시 FCF Yield 5% 종목은 약간 매력적, 7% 이상은 강한 매력으로 평가됩니다.

FCF가 회계이익보다 신뢰받는 이유

회계이익은 감가상각·충당금·매출채권 회수 같은 추정이 들어가지만, 현금흐름은 실제 통장 변동이라 조작이 어렵습니다.

영업이익이 늘어나는데 영업현금흐름이 줄어드는 기업은 매출채권·재고가 부풀려진 함정 기업의 신호입니다.

FCF는 IFRS·GAAP 차이의 영향을 거의 받지 않아 글로벌 기업 비교에서도 일관된 평가가 가능합니다.

워런 버핏은 "주주이익(Owner Earnings)"이라는 자체 정의된 FCF 변형을 사용하며, 가치 평가의 출발점으로 삼습니다.

실전 — FCF로 본 우량주

FCF가 5년간 우상향하는 기업은 매년 자유로운 현금이 늘어나는 진정한 성장 기업이며, 가치 평가에서 가장 매력적인 후보입니다.

CapEx가 매출 대비 5~15%로 안정적이고 FCF Yield 5% 이상인 기업이 일반적인 우량주 필터의 출발점입니다.

CapEx가 매출보다 더 빠르게 늘어나는 기업은 미래 성장에 투자 중이거나, 운영 효율이 떨어지는 신호일 수 있습니다.

FCF의 50% 이상을 배당·자사주매입에 쓰는 기업은 주주환원 정책이 명확하다는 평가를 받으며, 장기 보유에 적합합니다.

FCF는 회계이익보다 더 본질적인 가치의 측정이며, FCF Yield 한 가지로도 종목 매력도를 다른 자산과 비교할 수 있습니다.