지정학은 2020년 이후 글로벌 시장의 핵심 변수가 되었으며, 우크라이나 전쟁·중동 분쟁·미·중 갈등이 동시에 진행되며 시장 변동성을 키우고 있습니다.

지정학 리스크는 단발 이벤트가 아니라 5~10년 단위의 구조 변화이며, 자산배분·섹터 비중 결정의 핵심 변수가 되고 있습니다.

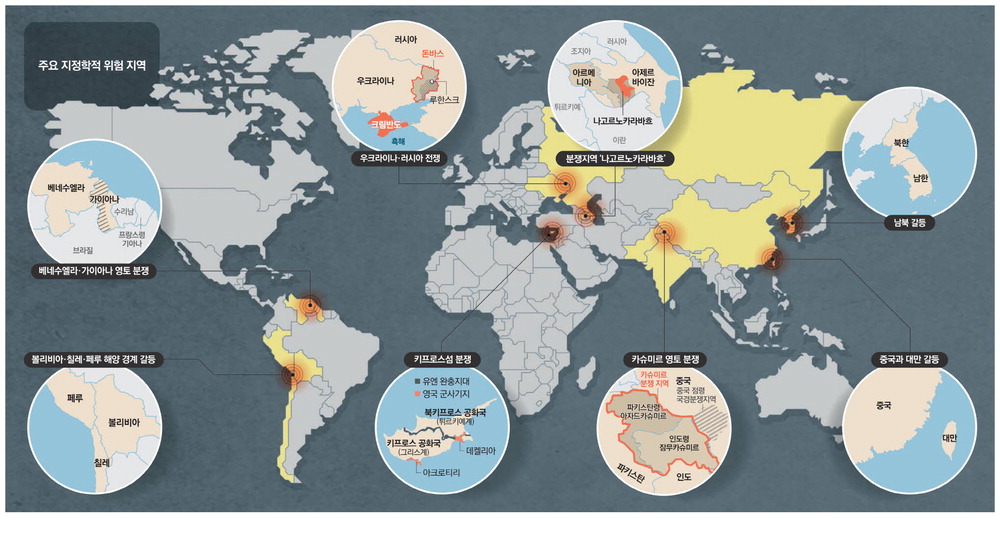

전쟁·분쟁 — 우크라이나·중동·대만

2022년 시작된 러시아·우크라이나 전쟁은 글로벌 에너지·곡물·방산 시장에 구조적 변화를 가져왔으며, 4년 이상 장기화되고 있습니다.

2023년 하마스·이스라엘 충돌 이후 중동 정세가 다시 불안정해지며 유가·금 가격이 단기 급등하는 사례가 늘었습니다.

대만 해협 긴장은 글로벌 반도체 공급망의 핵심 리스크로, TSMC·삼성·SK하이닉스가 모두 영향권에 있는 거대 변수입니다.

지정학 충돌이 발생하면 단기적으로 안전자산(달러·금·국채) 강세, 위험자산(주식·신흥국 통화) 약세가 일반적 패턴입니다.

미·중 갈등 — 무역·반도체·기술

미국은 2018년 트럼프 1기 이후 중국 수입품에 관세를 부과했고, 바이든·트럼프 2기를 거치며 관세 범위가 확대되고 있습니다.

반도체 부문은 미국이 중국 첨단 칩·EUV 장비 수출을 제한하며 글로벌 공급망이 미국·중국 두 진영으로 분리되는 추세입니다.

한국은 미국 IRA 보조금 수혜·중국 사이드 공급망 동시 노출이라는 양면 상황에 있으며, 정책 변화에 따라 종목별 반응이 정반대로 나뉩니다.

미·중 갈등은 향후 10년 이상 지속될 구조 변화로, 단기 사건이 아닌 메가트렌드로 인식하고 자산배분에 반영해야 합니다.

경제 제재·기술 통제

미국은 러시아·이란·북한 같은 적성국에 광범위한 경제 제재를 가하고 있고, SWIFT 결제망 차단·자산 동결이 주요 수단입니다.

기술 통제(첨단 반도체·EUV 장비·AI 칩)는 중국·러시아를 대상으로 강화되며, 한국 기업이 이중 규제 대상이 되는 사례가 늘고 있습니다.

제재·통제는 시장 가격에 즉시 반영되며, 발효일·해제일이 단기 변동성의 트리거 역할을 합니다.

한국 기업은 미국·EU 제재 준수와 중국 시장 유지 사이의 균형이 필수이고, 컴플라이언스가 곧 사업 가능성을 결정합니다.

실전 — 지정학과 포트폴리오

지정학 리스크 헷지로 금·달러·미국 장기국채를 자산의 10~20% 보유하는 것이 변동성 큰 시기의 표준 방어 전략입니다.

방산·에너지 섹터는 지정학 리스크 증가 시 직접 수혜를 받으며, 한국 K-방산 수출 확대도 이 흐름의 결과입니다.

대만 리스크가 현실화되면 한국 반도체 산업이 단기 -30~50% 충격을 받을 가능성이 있어, TSMC 비중·삼성·SK하이닉스 비중을 분산해야 합니다.

지정학 변수는 단발 이벤트로 보지 말고 자산배분의 구조적 요소로 받아들이는 것이 향후 10년 합리적인 접근입니다.

지정학은 더 이상 외부 변수가 아니라 시장 구조의 일부이며, 자산배분·섹터 비중·헷지 자산을 결정하는 핵심 축으로 인식해야 합니다.