화학·소재는 한국 수출의 약 8%를 차지하는 핵심 산업이며, 기초 유분(에틸렌·프로필렌)부터 정밀화학·첨단 소재까지 가치사슬이 매우 길게 형성되어 있습니다.

같은 화학이라도 기초 화학과 정밀화학의 마진 구조·사이클이 전혀 달라, 종목 분석 전 어느 단계에 속하는지 구분하는 것이 출발점입니다.

기초 화학 — NCC와 에틸렌 스프레드

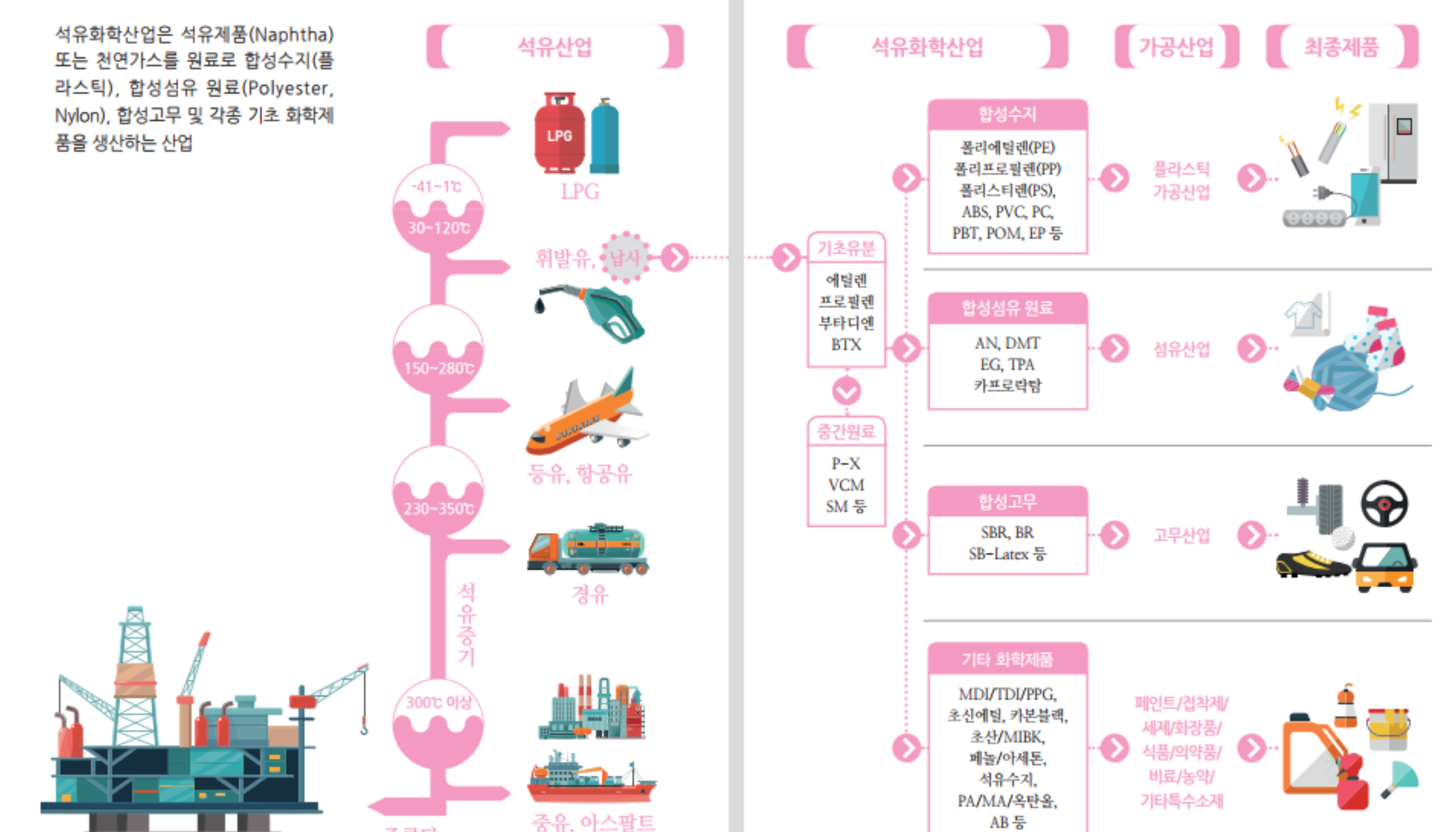

NCC(나프타 분해 시설)는 원유 정제부산물인 나프타를 분해해 에틸렌·프로필렌·부타디엔 같은 기초 유분을 생산합니다.

에틸렌 스프레드(에틸렌-나프타 가격차)는 기초화학 마진의 표준 지표이며, 톤당 200달러 이상이면 호황·100달러 이하면 불황입니다.

LG화학·롯데케미칼·한화솔루션이 한국 3대 NCC 운영사이고, 글로벌 시장은 다우·바스프·시노펙·사빅 같은 거대 기업이 분점합니다.

중국 신규 NCC가 2020년 이후 대거 가동되며 글로벌 공급 과잉이 발생해, 2022~2025년 한국 NCC 영업이익이 큰 폭으로 빠졌습니다.

정밀화학·첨단 소재

정밀화학은 의약·반도체·디스플레이·2차전지 등 특수 용도 소재를 다루며, 일반 화학 대비 영업이익률이 2~3배 높습니다.

동진쎄미켐·솔브레인·SK머티리얼즈는 반도체 정밀화학 1군이고, 영업이익률 15~25% 수준의 우량 사업 모델입니다.

2차전지용 양극재(에코프로비엠·LG화학·포스코퓨처엠)·전해질(엔켐·동화일렉트로라이트)도 화학 영역으로 분류됩니다.

디스플레이용 OLED 소재(덕산네오룩스·솔루스첨단소재)는 한국이 세계 시장 점유율 30~50%로 강한 영역입니다.

환경·바이오 화학

바이오 플라스틱·생분해성 소재 시장이 ESG 흐름과 맞물려 성장 중이고, CJ제일제당·삼양사·SKC가 한국 주요 진출 기업입니다.

재생에너지 핵심 소재인 폴리실리콘은 OCI·한화솔루션이 일부 진출했고, 중국 GCL·다코·통웨이가 글로벌 1~3위입니다.

수소 관련 소재(전해질·연료전지 막)는 두산퓨얼셀·코오롱인더스트리가 한국 대표 기업이며, 정부 수소경제 정책의 직접 수혜를 받습니다.

탄소 중립 전환은 향후 10~20년에 걸친 메가트렌드이며, 친환경 소재로 사업 구조를 바꾸는 기업의 장기 우위가 만들어집니다.

실전 — 사이클 분리와 비중

기초 화학은 5~7년 단위 호황·불황이 명확하므로 사이클 매매 영역이며, 영업이익률 정점 직전 매도가 합리적입니다.

정밀화학·첨단 소재는 매출 성장과 마진 안정이 결합된 영역으로, 사이클보다 장기 보유가 더 효율적입니다.

한국 화학 산업은 중국과의 경쟁이 5년째 격화되어, 차별화 가능한 첨단 소재 기업이 살아남는 구조 변화기에 있습니다.

KODEX 화학·TIGER 화학 ETF로 분산하면 단일 종목 사이클 위험을 줄이면서 산업 익스포저를 가질 수 있습니다.

화학은 기초·정밀·환경 세 영역으로 분리해 보고, 사이클·마진·정책 변화를 함께 추적해야 단일 종목 변동성에 휩쓸리지 않습니다.