퇴직소득세는 퇴직 시 받는 퇴직금에 부과되는 세금으로, 근속연수에 따라 일반 소득세보다 유리하게 설계됐다.

1. 뜻

퇴직소득세는 근로자가 퇴직할 때 받는 퇴직금에 대해 국세청이 부과하는 세금을 의미한다. 퇴직금 자체는 퇴직 시점 평균 월급에 근속연수를 곱하고 일정 계수를 적용해 산정되며, 이 금액에 대해 세금이 부과된다. 퇴직소득세의 핵심은 근속연수가 길수록 더 낮은 실효세율이 적용된다는 점이다. 이는 장기간 근로한 근로자에 대한 세제 우대 정책으로, 퇴직금이 평생의 노동 대가라는 취지를 반영한 설계이다. 근속연수 공제, 환산소득 계산, 연분연승 적용 등 여러 단계의 세법상 우대 조치를 통해 누진세 부담을 완화한다.

2. 차이

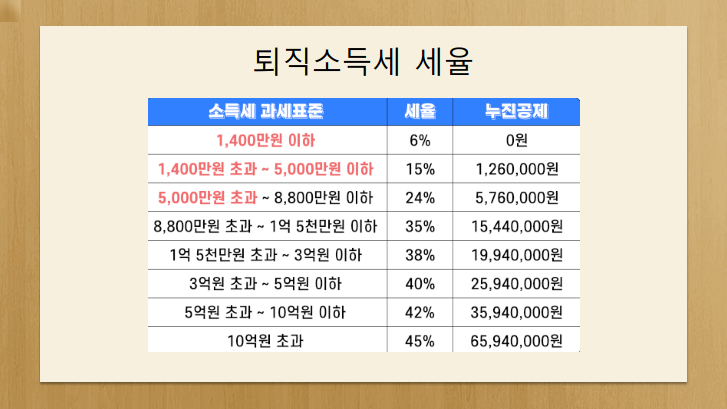

일반 근로소득세와 퇴직소득세의 가장 큰 차이는 세율 구조와 계산 방식에 있다. 일반 소득에 적용되는 누진세율은 6%부터 45%까지이며, 고액 소득자일수록 가파른 세율이 적용된다. 반면 퇴직소득세는 근속연수 공제(1년당 1.2% ~ 3%), 환산소득 계산(퇴직금을 근속연수로 나눠 연평균 소득으로 환산), 연분연승(낮은 세율을 여러 해에 나눠 적용)이라는 특별 메커니즘을 활용한다. 결과적으로 퇴직소득세의 실효세율은 보통 5~15% 범위에 머물러, 같은 금액을 일반 소득으로 받을 때보다 훨씬 낮은 세 부담을 갖게 된다. 예를 들어 20년 근속자가 받는 1억 원의 퇴직금은 실효세율이 약 7~10%이지만, 같은 금액을 일반 소득으로 받으면 30% 이상의 세금이 부과될 수 있다.

3. 왜 쓰는가

퇴직소득세 특별 세제는 근로자의 생애 경제 상황을 보호하기 위한 정책이다. 퇴직금은 한 직장에서 수십 년간 축적한 보상이므로, 이를 마치 1년의 고소득처럼 과세하면 근로자에게 과도한 세 부담이 된다. 특히 누진세 구조에서 높은 소득 구간으로 편입되면 실질 세 부담률이 급증하는 문제가 발생한다. 이를 방지하기 위해 세법은 퇴직금을 여러 해에 걸친 소득으로 '환산'하고 낮은 세율을 적용하는 방식을 택했다. 또한 장기 근무자의 노고를 인정하기 위해 근속연수 공제 같은 추가 우대 조치를 두었다. 이러한 설계는 근로자의 노후 자산 형성을 지원하고, 회사에서 오래 근무할 유인을 제공하는 사회정책적 의도도 담고 있다.

4. 실제 사례

구체적인 사례를 통해 퇴직소득세의 효과를 살펴보면 더욱 명확하다. 20년 근속 후 1억 원의 퇴직금을 받는 근로자의 경우, 환산소득은 1억 원÷20년=5백만 원으로 계산되며, 이에 근속연수 공제 등을 적용하면 실제 세금은 700만~1,000만 원 수준으로 실효세율 7~10%대가 된다. 같은 1억 원을 일반 소득으로 한 해에 받는다면 누진세율 40~45%가 적용되어 최소 3천만 원 이상의 세금이 부과될 것이다. 또한 퇴직금을 개인형 퇴직연금계좌(IRP)로 받아 장기간에 걸쳐 연금 형태로 인출하면 추가 절세 효과가 발생한다. 예를 들어 IRP에서 매년 정해진 금액을 소득으로 인정받으면 각 연도의 누진세율이 더욱 낮아져, 일시금 수령 대비 수백만 원대의 절세 효과를 얻을 수 있다.

5. 쉽게 설명

퇴직금 수령 방식 선택이 절세에 결정적인 역할을 하므로, 개인의 경제 상황과 세율 수준을 고려한 신중한 검토가 필요하다.