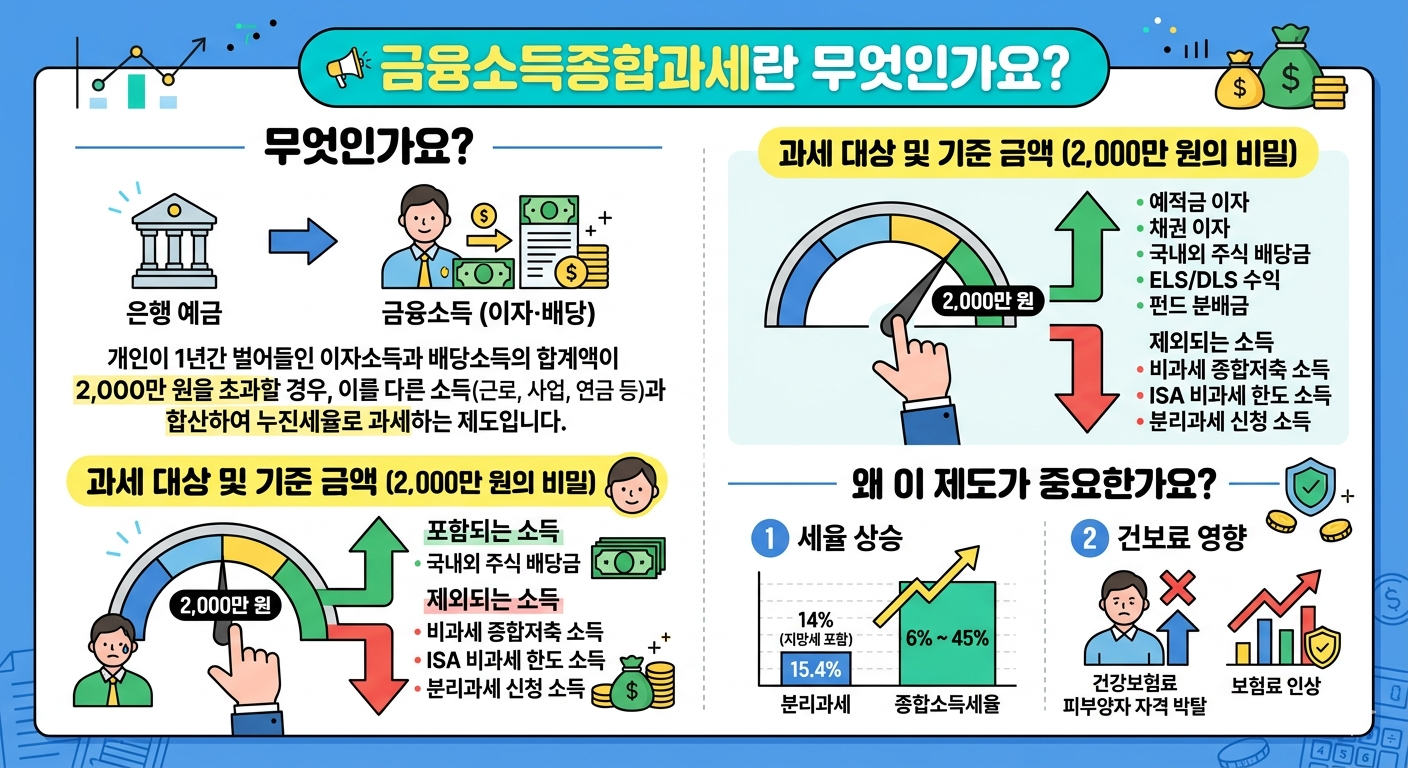

금융소득종합과세는 이자·배당 소득이 연 2,000만 원을 초과하면 다른 소득과 합산해 종합과세하는 제도다.

1. 뜻

금융소득종합과세는 개인이 얻는 이자 소득과 배당 소득의 합계액을 기준으로 과세 방식을 구분하는 제도다. 연간 금융소득(이자 + 배당)이 2,000만 원 이하이면 15.4%의 일정한 세율로 분리과세되어 다른 근로소득이나 사업소득과 무관하게 독립적으로 계산된다. 그러나 2,000만 원을 초과하면 초과분 전체를 근로소득, 사업소득 등 다른 소득과 합산하여 누진세율이 적용되는 종합소득세 과세 대상이 된다. 종합소득세는 과세 소득 구간에 따라 6%(1천만 원 이하)부터 최고 49.5%(14억 원 초과)까지의 누진 세율 구조를 가지고 있다.

2. 차이

분리과세와 종합과세의 차이는 실질적으로 납부해야 하는 세금 규모에 직접적인 영향을 미친다. 연 이자·배당이 2,000만 원 이하인 소액 금융소득자의 경우, 15.4%의 단일 세율 적용으로 세 부담이 상대적으로 가볍고 계산도 단순하다. 반면 2,000만 원을 초과하는 고소득 금융소득자는 초과분이 다른 소득과 합산되면서 높은 누진세율에 노출되어 세 부담이 급격히 증가하게 된다. 예를 들어 근로소득 5,000만 원에 금융소득 3,000만 원이 있다면, 금융소득 2,000만 원까지는 분리과세(308만 원)되지만, 초과 1,000만 원은 총 소득 8,000만 원에 적용되는 높은 누진세율로 계산되어 추가 세금 부담이 발생한다. 따라서 자산가들 사이에서 가장 관심 있게 지켜보는 세제 중 하나다.

3. 왜 쓰는가

금융소득종합과세 제도는 조세의 공평성과 재분배 기능을 강화하기 위해 도입되었다. 자산이 많은 고소득층은 근로나 사업 없이도 금융소득(이자, 배당)만으로 상당한 수익을 얻을 수 있는데, 이들에게 낮은 세율만 적용하면 근로소득자들과의 세 부담 불형평이 심화된다. 누진세 원칙에 따라 소득이 많을수록 높은 세율을 적용함으로써 적정한 조세 부담을 유도하려는 것이다. 또한 금융소득이 집중된 고소득층에 대한 추가 과세를 통해 국세 수입을 확보하고, 빈부 격차를 완화하려는 정책 목표를 가지고 있다. 2020년 종합부동산세 폐지 대신 강화된 제도로, 자산 기반 세입 확보라는 정부의 재정 정책과도 맞닿아 있다.

4. 실제 사례

금융소득종합과세의 임계점을 구체적으로 살펴보면, 예금 5억 원에 연 4% 금리가 적용될 경우 연 이자가 2,000만 원으로 정확히 경계선에 도달한다. 여기에 배당주 100주를 보유하여 연 500만 원의 배당을 받으면 총 금융소득이 2,500만 원이 되어 500만 원이 종합과세 대상이 된다. 또 다른 예로, 주식 양자 배당금 2,000만 원과 정기예금 이자 1,500만 원이 있으면 총 3,500만 원으로 1,500만 원이 초과되어 근로소득과 합산되는 식이다. 이를 피하기 위해 실무에서는 개인종합자산관리계좌(ISA, 연 2,000만 원 한도), 개인퇴직계좌(IRA), 연금저축보험 등 비과세·분리과세 우대 계좌를 적극 활용하는 게 일반적인 절세 전략이 되었다.

5. 쉽게 설명

금융소득종합과세를 간단히 말하면, "이자와 배당을 합쳐서 한 해에 2천만 원을 넘으면 본격적인 세금이 물린다"는 규칙이다. 2천만 원 이하면 누구나 동일하게 약 15.4% 세율을 내지만, 넘으면 당신의 다른 소득과 합쳐져 훨씬 높은 세율이 적용된다는 뜻이다. 예를 들어 월급 받는 직장인이 추가로 금융소득이 많으면, 그 금융소득이 월급과 함께 "더 높은 구간"으로 올라가면서 세금 계산이 복잡해지고 부담이 커진다고 생각하면 된다.

자산이 늘수록 절세 전략이 결정적이므로, 금융소득이 2,000만 원에 근접한 자산가들은 세무 계획을 미리 세워 대비할 필요가 있다.