주택을 임대해 받는 월세·전세 환산 수입에 부과되는 소득세로, 연 2,000만 원이 분리과세·종합과세를 나누는 기준선이다.

1. 뜻

임대소득세는 주택 임대를 통해 얻은 월세, 전세금(보증금) 등에 대해 부과되는 개인소득세를 말한다. 2023년 기준으로 연간 임대소득 2,000만 원이 분리과세와 종합과세의 중요한 분기점이다. 2,000만 원 이하인 경우 납세자가 선택하면 14%의 분리과세(별도 계산)를 받을 수 있어 일반적으로 세 부담이 낮다. 반면 2,000만 원을 초과하면 의무적으로 다른 소득(사업소득, 급여소득 등)과 합산하여 종합소득세로 처리되며, 누진세율(6~45%)이 적용되어 세 부담이 크게 증가할 수 있다.

2. 차이

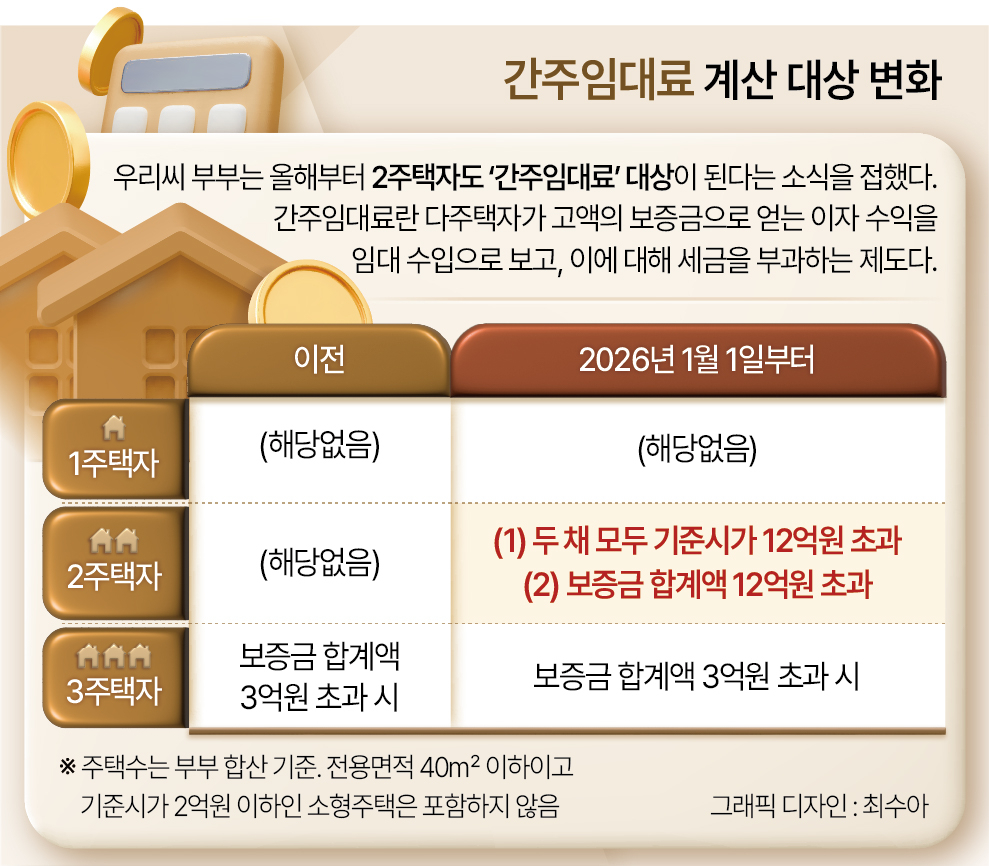

임대소득세의 과세 여부와 범위는 보유 주택 수에 따라 상당히 달라진다. 1주택 소유자(시가 9억 원 이하 일반주택)는 월세·전세 모두 비과세이며, 2주택자는 월세 임대소득만 과세 대상이 되고 전세금은 비과세 대상이다. 3주택 이상인 경우가 가장 엄격한데, 월세뿐 아니라 전세 보증금에 대해서도 '간주임대료'(보증금 × 기준금리, 연 1~3%)를 계산하여 과세한다. 예를 들어 보증금 5,000만 원에 기준금리 2%가 적용되면 연 100만 원의 간주임대료가 발생한다. 이러한 차등 구조는 다주택 소유를 억제하면서도 1주택 서민은 보호하려는 정책 의도를 반영한다.

3. 왜 쓰는가

임대소득세는 주택 임대 시장의 투명성과 건전성을 높이기 위해 도입되었다. 그동안 주택 임대 수입이 적절히 파악되지 않아 소수 소유자에게 과도한 임대 이익이 집중되는 문제를 개선하기 위함이다. 제도적으로 임대사업자 등록을 유도하여 임대차 분쟁 시 법적 보호 장치를 작동시키고, 다주택자의 임대 수입에 적정한 과세를 함으로써 조세 형평성을 높인다. 또한 전세금처럼 큰 보증금이 있는 다주택 소유자에게도 기회비용을 과세하여 자산 불평등을 완화하려는 의도를 담고 있다. 결국 부동산 시장의 양성화와 재정 수입 확대, 계층 간 형평성 개선이 동시에 추진되는 정책이다.

4. 실제 사례

월세 100만 원을 월 기준으로 받는 주택을 2주택 소유자가 임대하고 있다면, 연간 임대소득은 1,200만 원이 된다. 이 경우 2,000만 원 이하이므로 분리과세 14%를 선택할 수 있고, 세액은 약 168만 원(1,200만 원 × 14%)이다. 임대사업자로 등록하면 일정한 필요경비(관리비, 수리비, 감가상각비 등)를 공제받을 수 있어 과세 대상 소득을 낮출 수 있다. 한편 3주택 소유자가 월세 80만 원과 전세 보증금 8,000만 원(기준금리 2%)을 받는다면, 월세 소득 960만 원과 간주임대료 160만 원(8,000만 원 × 2%)을 합산한 1,120만 원이 과세 대상이 된다. 이처럼 주택 수와 임대 형태에 따라 실제 세 부담은 매우 다양하게 결정된다.

5. 쉽게 설명

임대소득세는 주택을 빌려주고 받는 돈에도 세금을 매기는 제도다. 1주택 소유자는 월세든 전세든 면제되지만, 2주택부터는 월세에만 세금이 붙고, 3주택 이상이면 월세뿐 아니라 전세 보증금도 일부가 과세된다. 연 임대소득이 2,000만 원 이하면 비교적 낮은 세율(14%)을 선택할 수 있고, 초과하면 다른 소득과 합쳐져 더 높은 누진세율이 적용된다. 임대사업자로 등록하면 각종 비용을 공제받을 수 있으므로 많은 임대인이 이를 활용한다.

임대소득세를 올바르게 이해하려면 자신의 주택 보유 수, 임대 형태(월세 vs 전세), 연간 소득 규모를 먼저 파악하고, 임대사업자 등록 여부와 필요경비 공제 범위까지 함께 검토해야 한다.