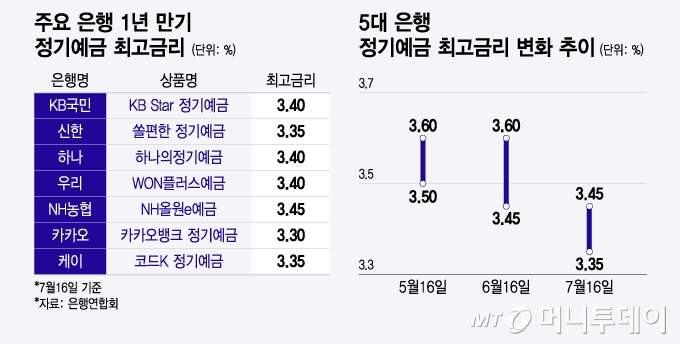

은행의 가장 기초적인 저축 상품 3종으로, 매월 납입 방식과 자금 출입 조건이 다르다.

1. 뜻

정기예금은 고객이 처음에 목돈을 한 번에 은행에 예치하고 정해진 만기 기간 동안 자금을 건드리지 않는 상품이다. 정기적금은 고객이 매월 정해진 금액(예: 월 50만 원)을 반복해서 납입하며, 정해진 기간 동안 꾸준히 모으는 방식을 취한다. 자유적금은 정기적금과 유사하게 매월 납입하지만, 월별로 납입 금액을 은행이 정한 한도 범위 내에서(예: 월 10만 원~500만 원) 자유롭게 조정할 수 있는 유연한 상품이다. 이 세 상품은 모두 정해진 만기까지 유지되어야 이자 수익을 최대한 받을 수 있다.

2. 차이

같은 은행 기준으로 금리 수준은 정기예금 > 정기적금 > 자유적금 순서로 나타난다. 정기예금이 가장 높은 이유는 고객이 목돈을 처음부터 끝까지 묶어두기 때문에 은행이 그 자금을 안정적으로 운용할 수 있기 때문이다. 정기적금은 매월 납입되는 자금이 단계적으로 적립되므로 평균 예치 기간이 정기예금보다 짧아 금리가 낮다. 자유적금은 납입 시기와 금액이 불확실하므로 은행 입장에서 자금 운용 계획을 세우기 어려워 가장 낮은 금리를 제시하는 경향이 있다. 다만 각 상품의 만기 기간이나 예치 금액에 따라 금리 체계가 달라질 수 있으므로 상품별 세부 조건을 비교하는 것이 중요하다.

3. 왜 쓰는가

개인의 소득과 저축 패턴이 제각각이므로, 자신에게 맞는 상품을 선택해야 가장 효율적으로 자산을 늘릴 수 있다. 월급이 일정하게 들어오고 매월 일정액을 저축할 계획인 직장인은 정기적금으로 자동이체 설정하면 자동으로 자금이 쌓이면서 이자도 상대적으로 높게 받을 수 있다. 한 번에 큰 목돈이 있는 사람이나 보너스로 한꺼번에 자금을 모은 사람은 정기예금에 넣어 최고 금리의 이자 수익을 노릴 수 있다. 프리랜서나 자영업자처럼 월별 수입이 들쭉날쭉한 사람은 자유적금을 통해 그달그달 상황에 맞춰 저축하되, 확정된 기한 내에 자금을 모을 수 있다. 이렇게 본인의 현금흐름 특성에 맞춘 상품 선택이 꾸준한 자산 형성의 핵심이다.

4. 실제 사례

2024년 기준 주요 시중은행들의 평균 금리는 정기예금(12개월 만기 기준) 약 3.5%, 정기적금(12개월 누적 기준) 약 3.0%, 자유적금 약 2.5% 수준이다. 다만 우대조건을 충족하면 이 기준금리에 추가 0.5~1.0%포인트가 더해져 정기예금은 4%대, 정기적금도 3.5% 이상으로 올라가는 상품들이 많다. 우대조건의 예시로는 월급 자동이체, 신용카드 이용, 보험 가입, 적금 자동이체 설정, 인터넷뱅킹 회원 등이 있으며, 은행마다 우대 항목과 추가 금리가 다르다. 같은 3년 만기 정기예금이라도 기본금리 3.2%에 우대조건 4개를 채우면 4.5% 이상이 될 수 있으므로, 상품 가입 전에 본인이 받을 수 있는 우대조건을 꼼꼼히 확인하는 것이 중요하다.

5. 쉽게 설명

예금은 "한 번에 큰돈을 묶어두고 푸는" 통장, 적금은 "매달 정해진 금액을 자동으로 모으는" 통장, 자유적금은 "매달 원하는 만큼 자유롭게 모으는" 통장이라고 생각하면 쉽다. 정기예금은 은행에 목돈을 담보로 맡기는 셈이므로 금리가 가장 높고, 정기적금은 자동이체로 차곡차곡 모으므로 중간 수준, 자유적금은 사람마다 입금액이 다르므로 금리가 가장 낮다. 따라서 자신의 소득 구조와 저축 계획에 맞춰 선택하면, 같은 금액을 모으더라도 받는 이자 수익이 달라진다. 같은 1년 만기 상품이라도 우대조건을 챙기면 0.5~1%p 차이가 나기 때문에, 단순히 금리만 비교하지 말고 본인이 받을 수 있는 추가 혜택까지 종합적으로 검토하는 것이 올바른 선택이다.