종합부동산세(종부세)는 일정 금액 이상의 부동산을 보유한 사람에게 매년 부과되는 국세다. 보유세의 핵심으로 정치적 쟁점이 자주 된다.

1. 뜻

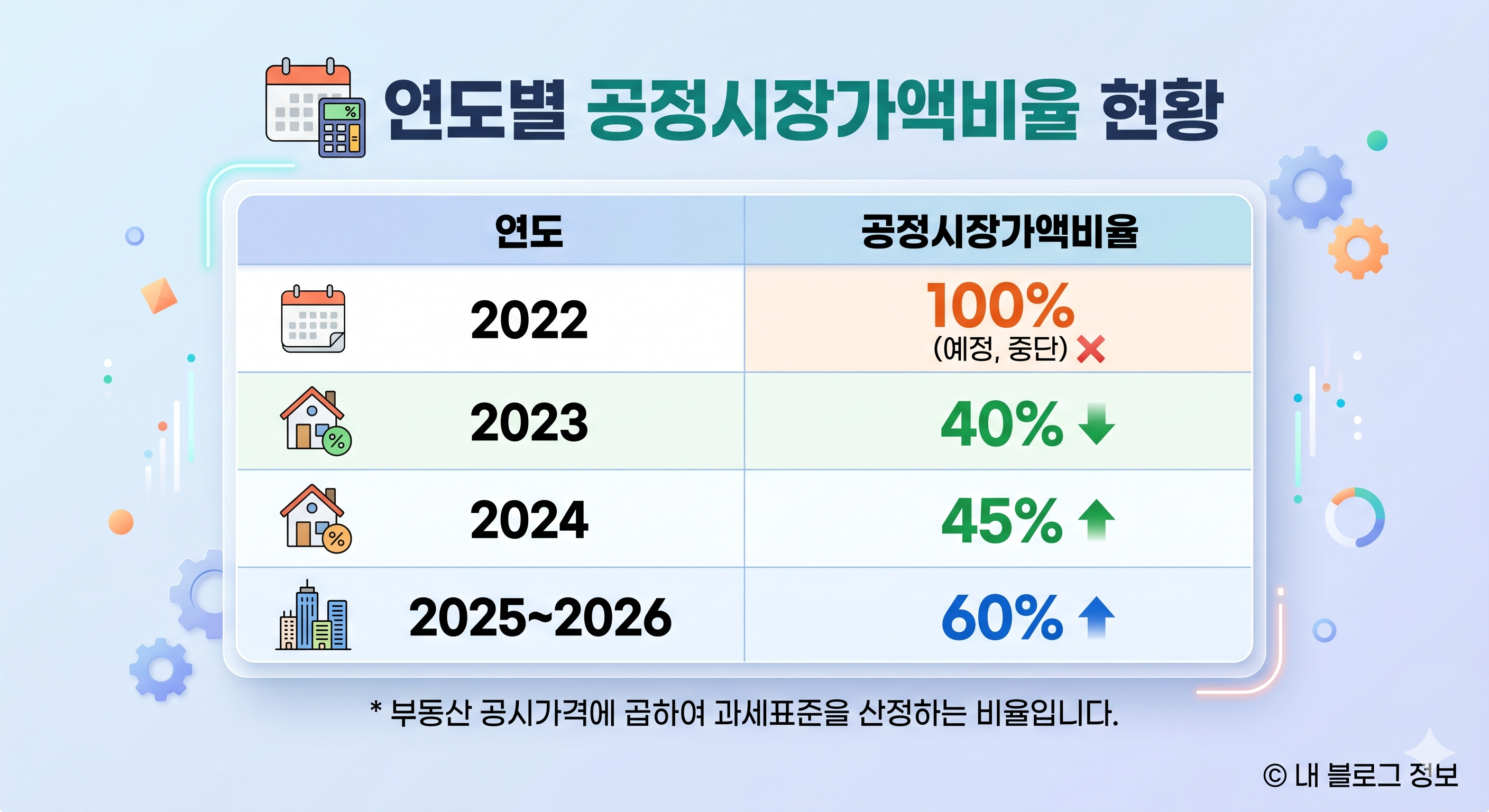

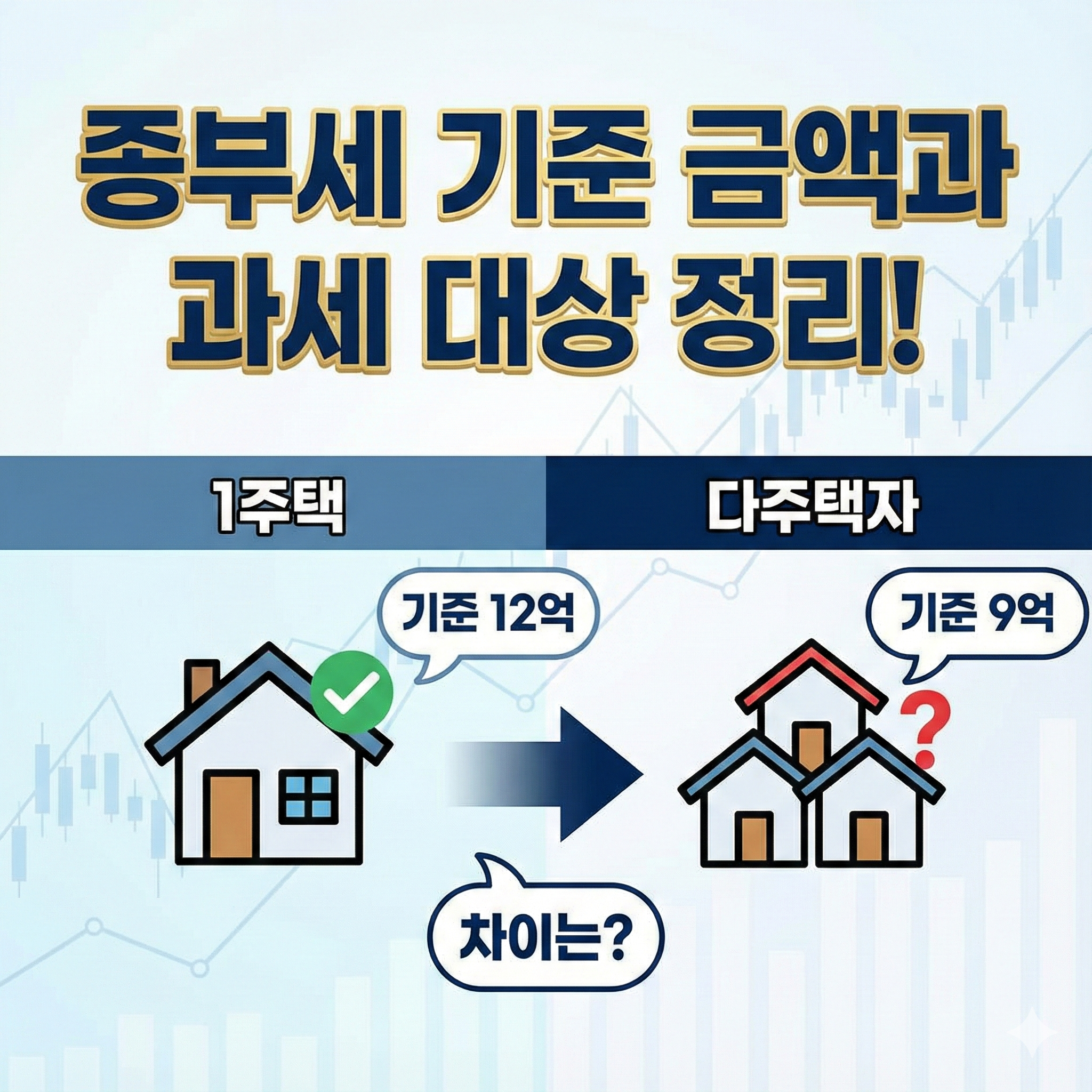

종합부동산세는 개인이 보유한 부동산의 가치에 따라 부과하는 국세로, 6월 1일을 기준일로 하여 산정된다. 계산 방식은 인별 합산 공시가격에서 기본공제(1주택 12억 원·다주택 9억 원)를 뺀 후, 공정시장가액비율과 세율을 곱하여 세액을 결정한다. 예를 들어 1주택자의 경우 공시가격 12억 원까지는 공제되므로, 12억 원 이하의 주택을 소유하면 종부세 부과 대상이 되지 않는다. 반면 다주택자나 법인은 더 낮은 공제 기준(9억 원)이 적용되며, 초과분에 대해 중과세율이 부과되는 구조다. 과세표준과 세율은 정부의 부동산 정책 기조에 따라 매년 조정되기도 한다.

2. 차이

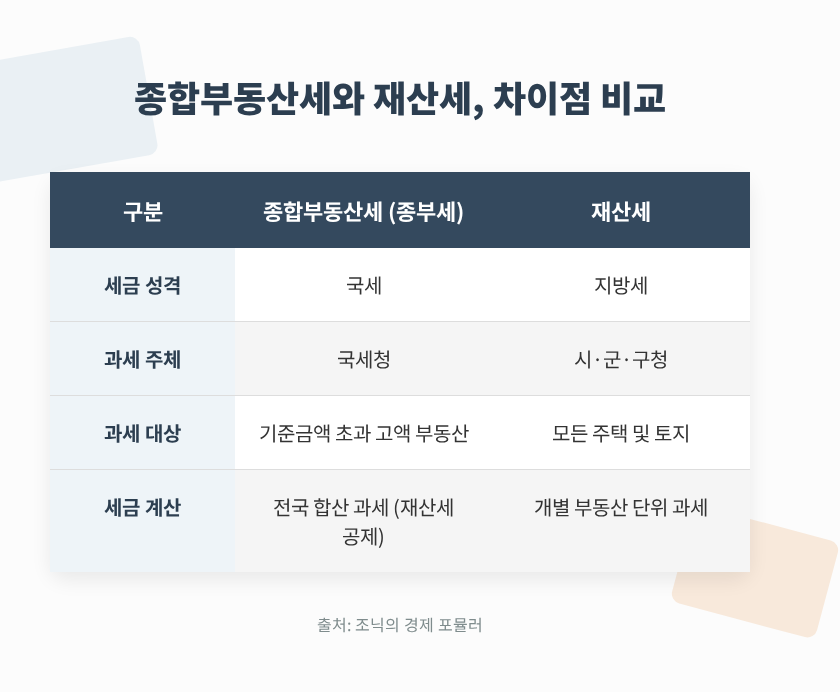

종합부동산세와 혼동하기 쉬운 재산세는 본질적으로 다른 세목이다. 재산세는 지방세(시·군·구청 세입)이고 종부세는 국세(국가 세입)로 징수 주체가 다르며, 재산세는 일정 가격 이상의 모든 주택·토지에 부과되는 반면 종부세는 공제 기준을 초과한 부분에만 부과된다. 또한 재산세는 과세표준액이 낮아 일반 주택 소유자도 부담하지만, 종부세는 고가 부동산이나 다주택 소유자를 중심으로 한다. 같은 부동산에 대해 재산세와 종부세가 동시에 적용될 수 있으며, 지역에 따라 재산세 세율이 다르고 종부세 세율도 부동산의 유형과 소유 주택 수에 따라 달라진다.

3. 왜 쓰는가

종합부동산세는 정부가 부동산 시장 안정과 재정 수입 확보를 목표로 도입·운영하는 정책 수단이다. 고가 부동산 보유자에 대한 세 부담을 강화함으로써 투기 수요를 억제하고, 시장에 과도하게 집중된 부동산 자산이 소수에게 편중되는 것을 완화하려는 의도가 담겨 있다. 세금 구조상 1주택자의 부담을 의도적으로 낮추고 다주택자와 법인에 대해 중과세율을 적용함으로써 주거 안정성을 추구하면서도 부의 재분배 기능을 수행한다. 또한 높은 부동산 가격이 지속되는 대도시의 투기 활동을 억제하고, 국가의 조세 수입을 확대하는 재정 정책 역할도 한다.

4. 실제 사례

2024년 기준으로 1주택자의 경우를 살펴보면, 공시가격이 13억 원인 주택을 소유할 경우 12억 원의 기본공제를 제외한 1억 원 초과분에만 종부세가 부과된다. 만약 공시가격이 20억 원이라면 8억 원 초과분에 기본세율(통상 0.6~1.2%)을 적용하여 산정한다. 다주택자의 경우 더 엄격한데, 2주택 이상을 소유하는 경우 총 공시가격의 합계에서 9억 원만 공제되고, 그 초과분에 중과세율(기본세율의 1.5~2배, 통상 1.2~2.4%)이 적용된다. 예를 들어 2주택의 합계 공시가격이 15억 원이면 6억 원 초과분에 중과세율을 곱해 더 높은 세액을 납부하게 된다. 공시가격은 지역과 부동산 시장 변동에 따라 재평가되므로, 같은 주택이라도 매년 종부세 부과액이 달라질 수 있다.

5. 쉽게 설명

종합부동산세는 "비싼 집이나 여러 채를 가진 사람이 추가로 내는 세금"이라고 이해하면 된다. 공제 기준액(1주택은 12억 원)을 초과하는 부분의 금액이 클수록, 그리고 주택 수가 많을수록 더 많은 세금을 내야 한다. 세액은 초과분의 크기에 비례하므로, 공시가격이 높아질수록 세 부담도 커진다. 공시가격 변동·정부 정책 변경으로 매년 부담이 크게 바뀐다.