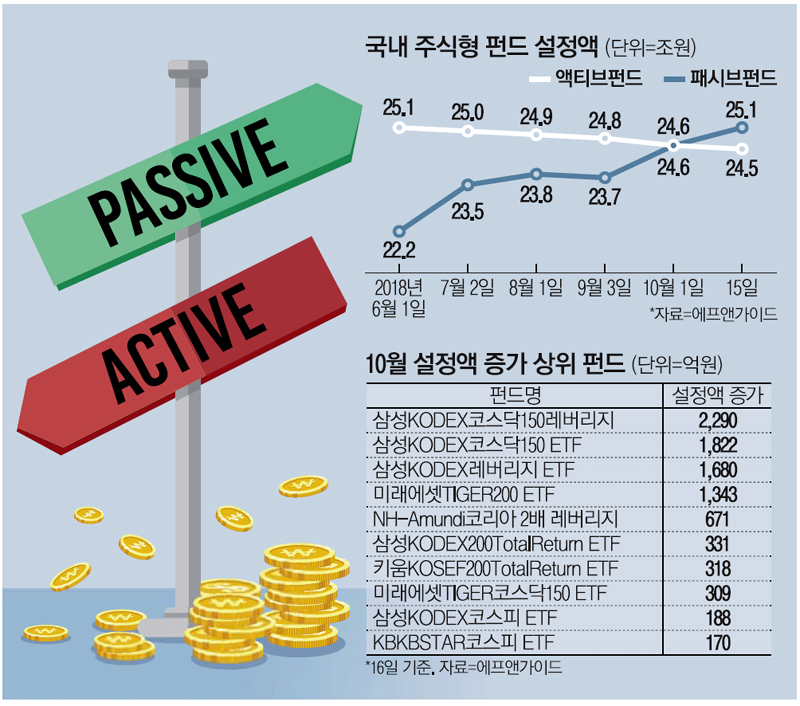

액티브는 "지수보다 더 잘하려는 펀드", 패시브는 "지수를 그대로 따라가는 펀드"로 운용 철학이 정반대다.

1. 뜻

액티브 펀드는 펀드매니저나 운용팀이 종목을 직접 선별하고 타이밍을 조정해 시장 평균(벤치마크)을 초과하는 수익(알파)을 얻으려는 펀드다. 반면 패시브 펀드는 KOSPI200, S&P500 같은 지수를 그대로 복제하거나 추적하여 지수의 수익률에 최대한 가깝게 따라가는 펀드다. 액티브는 능동적인 운용 판단이 핵심이고, 패시브는 지수 추종이 전부다. 액티브는 펀드매니저의 역량이 성과를 크게 좌우하지만, 패시브는 개별 종목 선택 없이 지수 구성 비율 그대로 보유한다.

2. 차이

비용 구조가 근본적으로 다르다. 액티브 펀드의 연 수수료는 보통 1~2% 수준으로, 펀드매니저 인건비·리서치 비용·매매 거래비 등이 포함된다. 패시브 펀드의 연 수수료는 0.1~0.5% 정도로 훨씬 낮다. 장기 운용성과 면에서도 큰 차이가 난다. 미국 S&P 인덱스 연구소(SPIVA)의 보고서에 따르면, 10년 기간 동안 미국 액티브 펀드의 80% 이상이 해당 지수를 하회했다. 한국 시장도 유사한 패턴을 보인다. 비용 차이가 연 1~1.5%라면, 10년 누적 시 20% 이상의 성과 격차가 발생할 수 있다는 뜻이다.

3. 왜 쓰는가

시장이 얼마나 효율적인지가 액티브와 패시브의 실용성을 결정한다. 시장 효율성이 높을수록, 즉 정보가 빠르게 반영될수록 개별 펀드매니저가 시장을 이기기 어렵다. 한국과 미국의 대형주 시장(KOSPI200, S&P500)은 거래량이 많고 정보 접근성이 높아 상대적으로 효율적이므로, 액티브 펀드가 지속적으로 시장을 초과 수익하기는 어렵다. 반면 소형주·신흥시장·고수익 채권 같은 비효율적 시장에서는 액티브 펀드의 종목 선별 능력이 더 가치를 발휘할 여지가 있다. 이 때문에 글로벌 금융시장에서 패시브(특히 인덱스 ETF) 자산이 빠르게 증가하고 있다.

4. 실제 사례

미국 시장에서는 패시브의 장악력이 두드러진다. 미국 주식 ETF 자산의 절반 이상이 패시브 ETF(SPY, IVV, VOO 등)에 집중되어 있으며, 액티브 뮤추얼펀드 자산은 2010년대 이후 계속 감소하는 추세다. 한국 시장에서도 KOSEF200, KODEX200, TIGER200 등 KOSPI200을 추종하는 패시브 ETF가 거래량 상위권을 점유하고 있다. 다만 일부 액티브 펀드매니저는 시장을 상당히 초과 수익하기도 한다. 미국의 워런 버핏(버크셔 해서웨이), 스콧 칼슨(세더포인트)은 장기간 시장을 크게 상회하는 성과를 기록했고, 캐시 우드(ARK Invest)는 혁신주 중심 전략으로 2010년대 고수익을 올렸다. 다만 이들은 소수이며, 평균적으로는 패시브가 우수하다는 통계적 증거가 압도적이다.

5. 쉽게 설명

액티브는 "운이 좋으면 시장 평균보다 훨씬 더 벌 수 있지만, 운이 나쁘면 비용까지 포함해 더 못 버는" 고위험·고기대수익 방식이고, 패시브는 "비용이 적어 시장 평균에 가까운 안정적 수익을 보장하는" 방식이다. 평균적인 투자자 입장에서는 액티브의 1~2% 연 비용이 10년, 20년 장기간 누적되면 수익률에 엄청난 영향을 미친다. 따라서 시장 효율성이 높은 대형주 중심으로는 패시브를 주축으로 포트폴리오를 구성하고, 수익률을 더하기 위해 선별된 액티브 펀드를 부분적으로 섞는 게 실무적 전략이다.

투자자의 수익률은 펀드의 운용 철학보다는 비용·시장 효율성·개인의 투자기간이 더 큰 영향을 미친다.