엔비디아는 1993년 그래픽 카드 회사로 시작해 2024년 시가총액 3.6조 달러로 글로벌 1~2위에 오른 AI 사이클의 가장 큰 수혜 기업입니다.

5년 사이 시가총액이 1,000억 달러에서 3.6조 달러로 36배 늘어난 사례는 글로벌 주식 사상 가장 빠른 가치 재평가 중 하나입니다.

GPU에서 AI 칩으로의 전환

엔비디아는 1990년대 말~2000년대 초 PC 게이밍 그래픽 카드 시장 1위로 자리 잡았고, GPU(Graphics Processing Unit) 기술이 핵심 자산입니다.

2012년 알렉스넷 논문으로 GPU가 딥러닝에 적합하다는 것이 입증되며 AI 칩으로 사업이 확장되었습니다.

2017년 트랜스포머 모델 등장 이후 GPU 수요가 점진 늘었지만, 2022년까지는 매출의 30% 미만이었습니다.

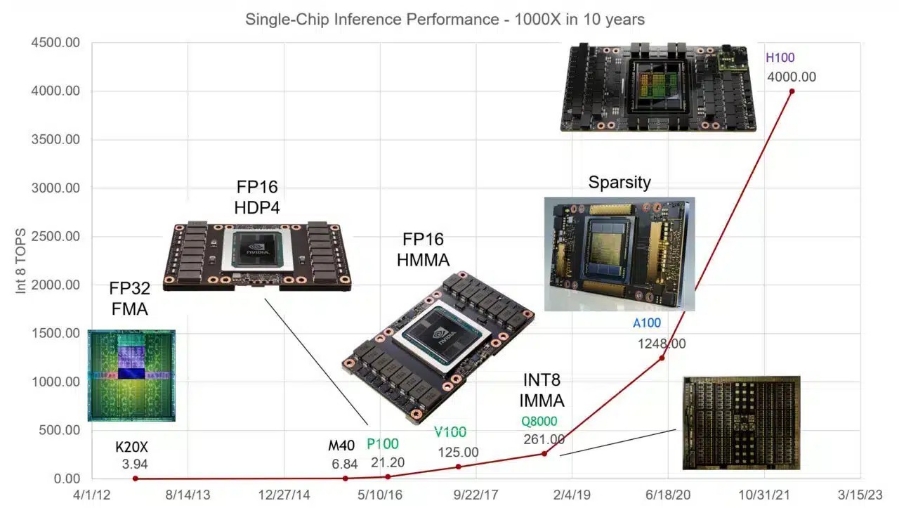

2022년 11월 ChatGPT 등장 이후 글로벌 AI 칩 수요가 폭발하며 엔비디아의 데이터센터 매출이 5배 이상 늘어났습니다.

2023~2024년 — AI 호황의 절정

2023년 엔비디아 분기 매출이 60억 달러에서 220억 달러로 1년 사이 4배 늘어났고, 영업이익률이 60% 이상으로 개선되었습니다.

주가는 2023년 1월 14달러에서 2024년 6월 140달러까지 +900% 상승했고, 시가총액이 3조 달러를 돌파했습니다.

글로벌 AI GPU 점유율 80% 이상으로 사실상 독점 위치이며, H100·H200·B200 시리즈 라인업으로 시장을 주도합니다.

CUDA(GPU 프로그래밍 플랫폼) 생태계가 진정한 진입장벽이며, 경쟁사들이 따라잡기 어려운 핵심 자산입니다.

2025년 — 경쟁자와 사이클 우려

2025년 들어 AMD MI300·구글 TPU·아마존 트레이니움·중국 화웨이 어센드 같은 경쟁자가 추격 중이지만, 점유율 격차는 여전히 큽니다.

데이터센터 CapEx 사이클 정점에 대한 우려가 단기 변동성을 키우고 있고, 2025년 1분기 일시 조정도 발생했습니다.

한국 SK하이닉스·삼성전자가 HBM 공급사로 직접 수혜이며, AI 사이클의 핵심 수직 통합 파트너 역할을 합니다.

AI 인프라 투자가 2026~2028년까지 강하게 이어질 전망이지만, 사이클 정점 인식이 향후 1~2년 핵심 변수입니다.

교훈 — 메가테마 진입의 어려움

엔비디아 2023년 1월 매수자는 +900% 수익이지만, 2021년 정점(33달러) 매수자는 -50% 손실 후 회복까지 2년이 걸렸습니다.

메가테마 진입 시점이 결과를 결정하며, 정점 부근 추격 매수는 -50% 이상 손실 가능성이 큽니다.

단일 종목 비중을 자산의 5~10% 이상 두는 것은 사이클 변동에서 매우 위험합니다.

AI ETF로 분산하면 엔비디아 단일 위험을 줄이면서 메가테마 노출을 가질 수 있는 합리적 대안입니다.

엔비디아는 메가테마 수혜의 극단적 사례이지만 진입 시점·비중 결정이 결과를 좌우하며, 단순 추격 매수의 위험을 동시에 보여 주는 케이스입니다.