일본은 글로벌 GDP 4위·시가총액 3위 시장이며, 30년 디플레이션 후 2024년 이후 인플레이션·임금 상승으로 시장이 재평가받고 있습니다.

일본 주식 시장은 닛케이225와 TOPIX 두 핵심 지수로 추적되며, 글로벌 분산 포트폴리오의 중요한 축으로 부상하고 있습니다.

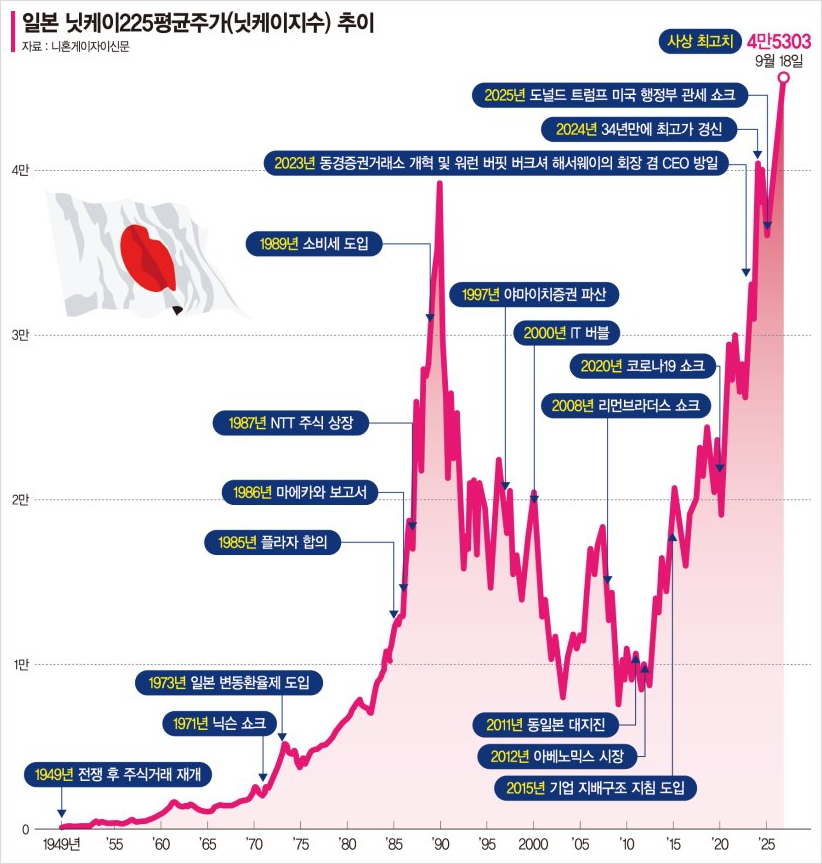

닛케이225 vs TOPIX

닛케이225는 일본 대표 225종목으로 구성된 가격 가중 지수이며, 다우존스와 유사한 구조입니다.

TOPIX는 도쿄증권거래소 1부 모든 종목으로 구성된 시가총액 가중 지수이며, S&P 500과 유사한 구조로 더 광범위합니다.

두 지수는 보통 동조해 움직이지만, 닛케이225는 패스트리테일링(유니클로) 같은 고가주 영향이 커 변동성이 더 큽니다.

일본 주식 시총은 약 600조 엔이고, 시가총액 1위는 토요타·소니·미쓰비시UFJ 같은 대기업입니다.

주요 섹터·기업

일본은 자동차(토요타·혼다)·전자(소니·키엔스)·반도체 장비(도쿄일렉트론·디스코)·금융(미쓰비시UFJ)·종합상사(미쓰비시상사·이토추) 등이 강합니다.

도쿄일렉트론·디스코·신에쓰화학 같은 반도체 소부장이 글로벌 1~3위로 한국 반도체 산업의 핵심 협력사입니다.

워런 버핏이 2020년부터 일본 5대 종합상사(미쓰비시·미쓰이·이토추·스미토모·마루베니)에 대규모 투자해 주목받았습니다.

일본 기업은 평균 PER 15배·PBR 1.2배·ROE 9% 수준으로 한국보다 약간 높은 평가를 받고 있습니다.

엔화·BOJ — 매크로 변수

엔화 환율은 일본 수출주 매출에 직접 영향을 주며, 엔화 약세 시 토요타·소니 같은 글로벌 수출기업이 강세를 보입니다.

일본은행(BOJ)은 30년 이상 마이너스 금리·양적완화를 유지했으나 2024년 이후 정상화 단계로 전환 중입니다.

BOJ 금리 인상은 엔화 강세·일본 주식 약세로 이어지는 일반 패턴이지만, 임금 상승·인플레이션 회복이 함께 나오면 다른 결과가 가능합니다.

일본 정부의 NISA(소액투자비과세) 확대로 개인 투자자 주식 참여가 늘면서 시장 구조가 변하고 있습니다.

실전 — 한국에서의 일본 투자

한국에서 일본 주식은 미래에셋·키움·삼성·NH 등 주요 증권사로 직접 매매가 가능하며, 환전·결제 구조는 미국과 비슷합니다.

일본 ETF로 KODEX 일본TOPIX·TIGER 일본니케이225·iShares MSCI Japan(EWJ) 등이 있어 분산 투자에 유리합니다.

일본 주식 양도세는 한국에서 22%(250만 원 공제 후), 배당세는 일본 15.315% 원천징수 + 한국 1.4% 추가 부담입니다.

일본은 한국과 글로벌 공급망에서 경쟁·협력 관계이며, 자산배분에서 5~15% 비중이 분산 효과를 만들 수 있습니다.

일본은 30년 디플레이션을 벗어나며 글로벌 분산의 핵심 축으로 재부상하고 있고, 한국 투자자에게도 5~15% 비중의 분산 가치가 있습니다.