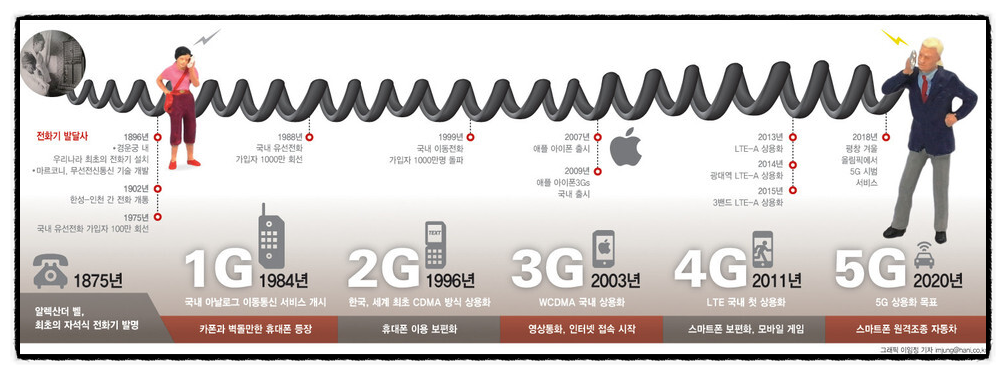

5G는 2019년 상용화되어 한국·미국·중국 중심으로 글로벌 보급이 진행 중이며, 6G는 2030년경 상용화 목표로 표준화가 시작되고 있습니다.

5G CapEx 사이클이 정점을 지나 6G 준비기로 전환되는 과정에 통신 장비·인프라·반도체 기업이 다음 사이클을 노립니다.

5G의 현재 — 보급률과 ARPU

한국 5G 가입자는 2025년 약 3,500만 명으로 전체 이동통신의 절반에 도달했고, 글로벌에선 미국·중국·한국이 보급 1~3위입니다.

5G ARPU는 LTE 대비 +20~30% 높아 통신사 수익 개선에 기여하고 있으며, 5G 전용 요금제가 매출의 50% 이상을 차지합니다.

5G 인프라 CapEx는 2019~2023년 글로벌 약 3,000억 달러 투입되었고, 정점은 2022~2023년에 지나 점차 둔화되는 단계입니다.

5G 단독망(SA) 전환은 통신사별로 진행 속도가 다르며, 2025~2027년에 본격 완료될 전망입니다.

6G — 2030년 상용화 목표

6G는 5G 대비 100배 빠른 속도(1Tbps)·낮은 지연(0.1ms)·테라헤르츠 대역 활용을 목표로 하며, ITU·3GPP 표준화가 진행 중입니다.

한국 정부는 6G에 2026~2030년 약 6,000억 원 투자 계획이며, 삼성·LG·KT·SK텔레콤이 R&D를 주도합니다.

미국·중국·EU·일본도 국가 차원에서 6G 연구를 가속화하고 있어 글로벌 표준 경쟁이 치열합니다.

6G 상용화 일정은 2030년 전후로 전망되며, 2027~2028년부터 시범 서비스가 시작될 것으로 예상됩니다.

주요 수혜 — 장비·반도체·소부장

글로벌 통신 장비는 화웨이·에릭슨·노키아·삼성전자가 4강이며, 5G 시장에선 화웨이 점유율이 미·중 갈등으로 줄어드는 추세입니다.

한국 통신 장비·소부장(쏠리드·KMW·이노와이어리스·다산네트웍스)은 5G·6G 전환의 직접 수혜자입니다.

RFIC(고주파 통신 칩)는 인피니언·퀄컴·MaxLinear가 글로벌 강자이고, 한국 SK하이닉스·삼성도 일부 진출했습니다.

데이터센터·기지국·광케이블 같은 인프라 영역도 5G·6G 보급에 따라 매출이 누적적으로 늘어납니다.

실전 — 사이클 매매

5G CapEx는 정점을 지나 둔화되는 단계라, 통신 장비주 단기 호재는 제한적이지만 6G 준비기 진입으로 다음 사이클이 시작됩니다.

한국 통신주(SKT·KT·LGU+)는 5G CapEx 종료로 잉여현금흐름이 개선되고 있어 배당·자사주매입 강화 추세입니다.

KODEX 5G·TIGER 5G·iShares 5G(FIVG) 같은 ETF가 분산 투자에 효율적이며, 통신·장비·반도체를 종합 노출시켜 줍니다.

6G 본격 사이클은 2027~2028년으로 예상되며, 그 시기 전에 통신 장비주 비중을 점진 늘리는 사이클 매매가 가능합니다.

5G·6G는 10~15년 단위 통신 인프라 사이클이며, 사이클 단계별 비중 조정으로 안정적 알파를 만들 수 있는 영역입니다.