자율주행은 자동차 산업이 IT 산업으로 변하는 가장 큰 구조 변화이며, 2030년 자동차의 30% 이상이 SDV(소프트웨어 정의 차량)가 될 전망입니다.

테슬라·웨이모·BYD·니오·현대차 등이 글로벌 자율주행 경쟁의 핵심 플레이어이며, 각자 다른 기술 접근으로 차별화하고 있습니다.

자율주행 레벨과 기술 구조

자율주행은 SAE 표준 레벨 0~5로 분류되며, 레벨 2(부분 자동화)는 양산 차량에 보편화, 레벨 3(조건부 자동화) 양산이 시작 단계입니다.

레벨 4(고도 자동화)는 정해진 영역에서 운전자 개입 없이 주행 가능하며, 웨이모·크루즈가 미국 일부 도시에서 상용화 중입니다.

레벨 5(완전 자동화)는 모든 환경에서 운전자 불필요한 단계이며, 현재 어느 회사도 도달하지 못한 목표입니다.

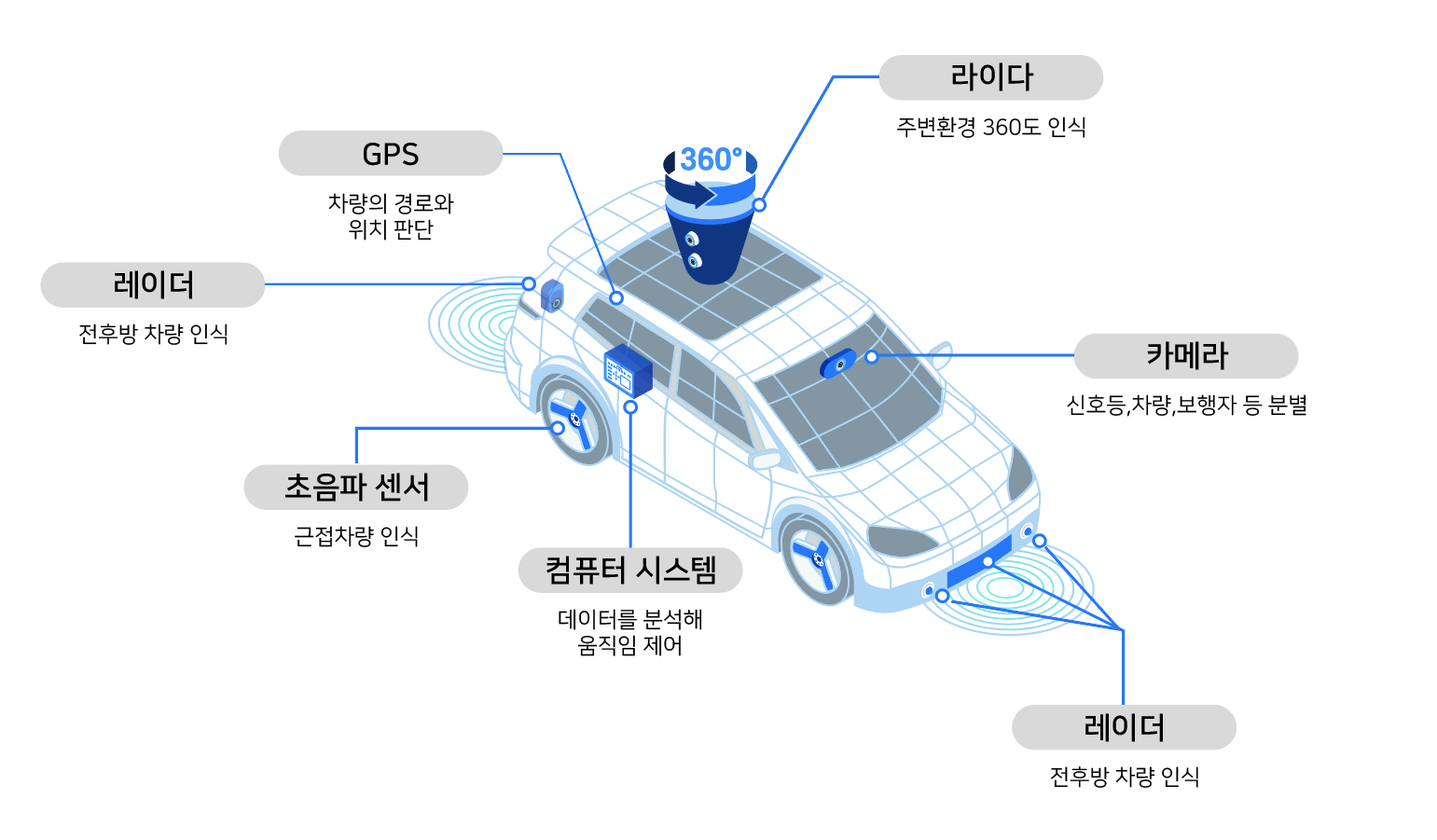

카메라·레이더·라이다·HD 지도·AI 모델이 자율주행의 5대 핵심 기술이며, 회사별로 다른 조합을 사용합니다.

테슬라 — 카메라 기반 비전 AI

테슬라는 라이다 없이 카메라·AI만으로 자율주행을 구현하는 비전 기반 접근을 채택했으며, 데이터 양 우위가 강점입니다.

FSD(Full Self-Driving)는 약 1,500달러 또는 월 99달러 구독으로 판매되며, 미국에서 약 400만 명 이상이 사용 중입니다.

테슬라는 자체 칩(D1·Dojo)·자체 모델로 수직 통합 자율주행 전략을 추구하며, 글로벌 자율주행 데이터 1위 보유로 추정됩니다.

FSD는 향후 5년간 진정한 레벨 4 진입이 가능할지가 관건이며, 가능 시 테슬라 시가총액이 +50~100% 추가 상승 가능성이 거론됩니다.

웨이모·크루즈·중국

웨이모(알파벳 자회사)는 라이다 + AI 결합으로 가장 보수적이지만 안전한 접근이며, 미국 피닉스·LA에서 상용 로보택시 운영 중입니다.

크루즈(GM 자회사)는 샌프란시스코에서 사고 후 일부 운영 중단된 상태이며, 회복 시기가 불확실합니다.

중국 BYD·니오·샤오펑·바이두 아폴로가 자율주행에 적극 투자 중이며, 라이다 + AI 결합 전략으로 빠르게 추격 중입니다.

한국 현대차·기아도 자율주행 자체 개발 + 모셔널(앱티브 합작) 두 트랙으로 진행 중이며, 2030년 양산 목표입니다.

실전 — 투자 전략과 위험

자율주행 직접 매수는 테슬라·알파벳·바이두 같은 단일 종목과 NVIDIA·모빌아이 같은 부품 회사로 분산이 가능합니다.

한국에선 KODEX 자동차·TIGER 모빌리티·iShares Self-Driving EV(IDRV) 같은 ETF가 분산 투자에 효율적입니다.

자율주행 상용화 일정이 계속 미뤄지는 패턴이라, 단기 호재에 추격 매수하기보다 장기 보유가 합리적입니다.

레벨 4 상용화 신호(법규 통과·대규모 운영 시작)가 나오는 시점이 다음 큰 가치 재평가의 트리거가 됩니다.

자율주행은 자동차 산업의 패러다임 변화이며, 단일 종목 베팅보다 가치사슬 분산이 위험을 줄이는 합리적 접근입니다.