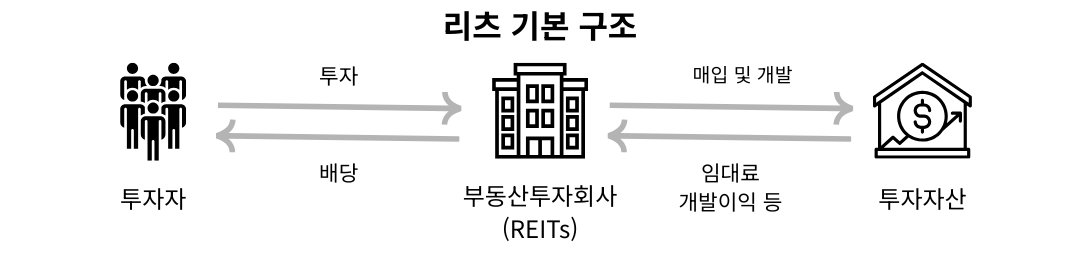

리츠(REITs)는 부동산 임대 수익을 90% 이상 분배해야 하는 법적 구조로, 자산 유형별로 사이클·수익률·변동성이 모두 다릅니다.

오피스·물류·리테일·주거·데이터센터·헬스케어 등 6대 카테고리로 분류되며, 자산 유형별 분산이 리츠 투자의 핵심입니다.

오피스 리츠 — 코로나 후 변화

오피스 리츠는 사무용 빌딩의 임대 수익을 분배하는 구조이며, 코로나19 이후 재택근무 확대로 공실률이 높아진 자산 유형입니다.

한국에선 SK리츠·이리츠코크렙·코람코더원리츠 등이 오피스 중심이고, 강남·여의도 프라임 빌딩 비중이 높습니다.

미국 오피스 리츠는 SLG(SL Green)·VNO(Vornado) 등이 있고, 2022년 이후 -50% 가까이 빠진 사례가 다수입니다.

A급 프라임 빌딩과 B·C급 일반 빌딩의 공실률 차이가 점점 벌어지며, 자산 등급 분리가 더 중요해지고 있습니다.

물류·산업 리츠 — 이커머스 수혜

물류 리츠는 이커머스 성장과 함께 가장 빠르게 확대된 카테고리로, 한국 ESR켄달스퀘어·삼성FN리츠 등이 대표적입니다.

미국에선 프롤로지스(Prologis)가 글로벌 1위 물류 리츠로 시총 100조 원 이상의 거대 기업입니다.

쿠팡·아마존 같은 대형 이커머스 임차인의 장기 계약이 물류 리츠 수익의 안정성을 높입니다.

데이터센터 리츠(에퀴닉스·디지털리얼티)는 AI·클라우드 수요로 빠르게 성장 중인 신규 카테고리이며, 한국에는 아직 상장 사례가 적습니다.

리테일·주거·헬스케어

리테일 리츠는 쇼핑몰·아울렛·근린상권을 운영하며, 이커머스 영향으로 점진 침체 중이지만 일부 프라임 자산은 안정적입니다.

주거 리츠는 임대 아파트·주택을 보유하며, 인구 구조·임대료 규제에 영향을 받습니다.

헬스케어 리츠는 병원·요양시설·메디컬 오피스를 운영하며, 고령화 트렌드로 장기 안정 성장이 기대됩니다.

글로벌 1위 헬스케어 리츠는 웰타워(Welltower)·벤타스(Ventas)이며, 한국엔 아직 본격적인 상장 사례가 적습니다.

실전 — 리츠 투자 전략

리츠는 배당률 5~8%로 채권과 유사한 현금흐름을 제공하지만, 금리에 민감해 채권보다 변동성이 큽니다.

금리 인하기엔 +20~30% 강세, 인상기엔 -20~30% 약세를 보이는 채권형 자산 성격이 강합니다.

한국 KODEX 리츠 인프라·TIGER 리츠 부동산 ETF로 분산 투자하면 단일 리츠 위험을 줄일 수 있습니다.

미국 VNQ·SCHH ETF는 미국 리츠 전체에 분산되며, 자산 유형별 ETF(VNQI·INDS·NLY 등)로 더 세분화도 가능합니다.

리츠는 자산 유형·금리 사이클·임차인 구조에 따라 결과가 크게 달라지므로, 단순 배당률만 보지 않고 자산 유형 분산이 핵심입니다.