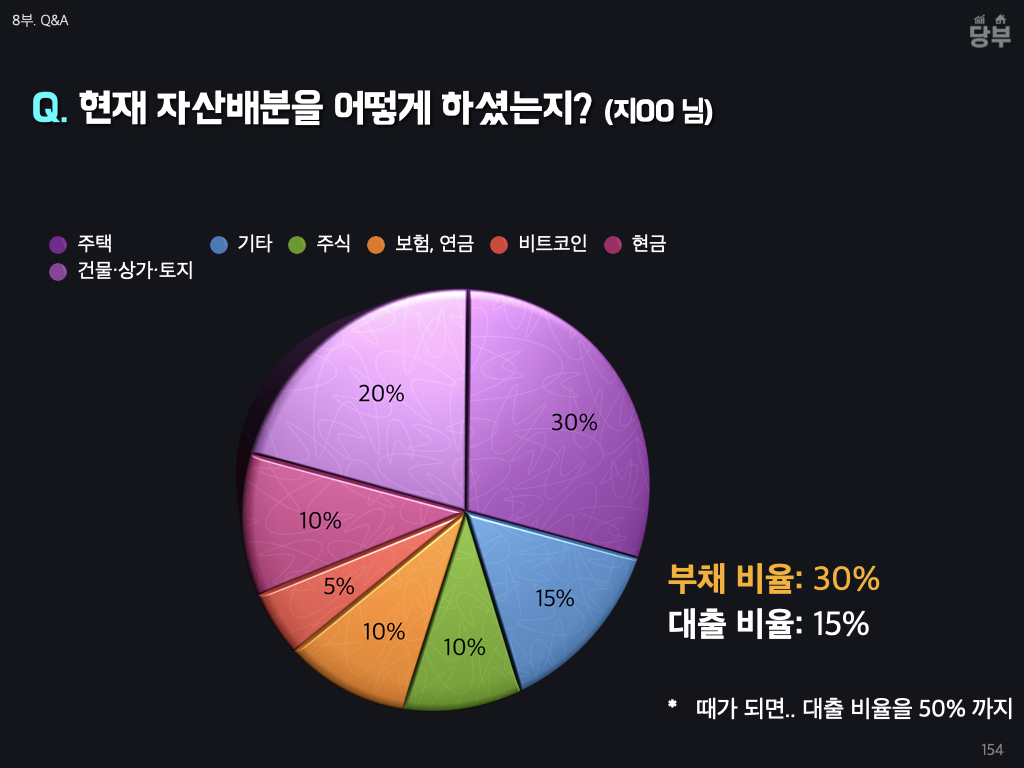

자산배분은 한 자산군에 의존하지 않고 주식·채권·금·리츠·원자재를 여러 비율로 섞어 변동성을 줄이는 가장 검증된 장기 전략입니다.

60/40 포트폴리오·올웨더·영구 포트폴리오 같은 표준 모델이 50년 이상 검증되어 왔으며, 단순 주식 100% 보유 대비 변동성을 절반으로 줄여 줍니다.

60/40 포트폴리오 — 검증된 표준

60/40은 주식 60%·채권 40% 구성으로, 1970년대 이후 50년간 미국 시장에서 연 8~9%·최대낙폭 -25% 수준의 결과를 보여 왔습니다.

주식이 빠질 때 채권이 오르는 음의 상관관계가 핵심 메커니즘이며, 분산 효과로 변동성이 단순 주식 대비 절반 수준입니다.

2022년은 50년 만에 60/40이 -16% 기록한 예외적 해이고, 인플레이션 급등으로 주식·채권이 동시에 빠진 결과였습니다.

미국 60/40을 한국화한 것이 KODEX 200·KODEX 국채 ETF 6:4 구성이며, 입문자에게 가장 추천되는 단순 자산배분입니다.

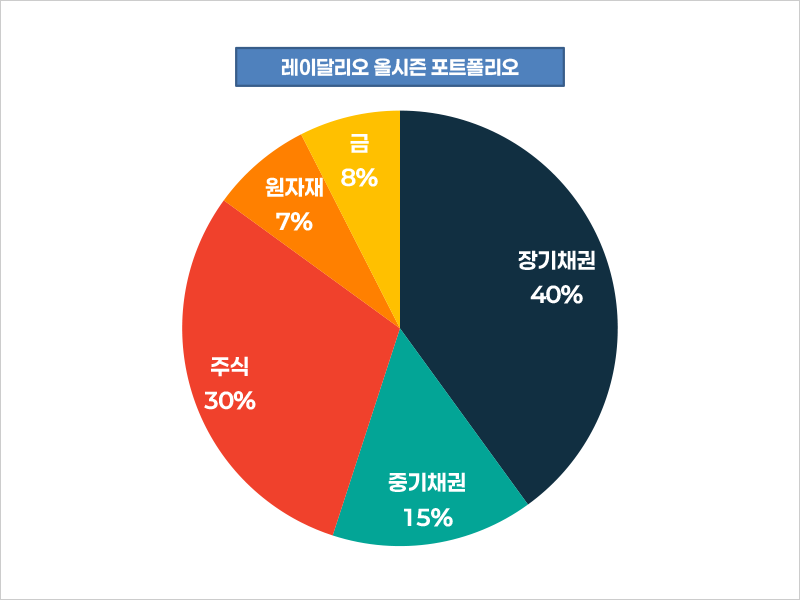

올웨더 포트폴리오 — 사이클 균형

올웨더는 레이 달리오의 브리지워터가 개발한 모델로, 주식 30%·장기국채 40%·중기국채 15%·금 7.5%·원자재 7.5% 구성입니다.

4가지 경제 사이클(성장↑·성장↓·인플레↑·인플레↓)에 균형 있게 노출되도록 설계되어, 어떤 사이클에서도 -10% 이상 큰 손실을 거의 입지 않는 것이 특징입니다.

연 수익률은 주식 100%보다 낮은 6~8% 수준이지만, 변동성이 절반 이하라 위험조정수익률(샤프 비율)이 가장 높은 모델 중 하나입니다.

한국에선 KODEX 200·KODEX 국고채·KODEX 골드 등을 비중 조정해 유사 구성이 가능합니다.

영구·코어-새틀라이트 모델

해리 브라운의 영구 포트폴리오는 주식·금·장기국채·현금 각 25% 구성으로 1971~2024년 연 7%·최대낙폭 -15% 결과를 냈습니다.

코어-새틀라이트는 코어(인덱스 ETF) 70~80%·새틀라이트(개별 종목·테마 ETF) 20~30% 구성으로, 분산과 알파 추구를 결합합니다.

코어는 KODEX 200·미국S&P500·국채로, 새틀라이트는 본인이 잘 아는 산업·테마에 집중하는 식입니다.

코어-새틀라이트는 입문~중급 투자자에게 가장 실용적인 모델이며, 시간이 지나면서 본인 성향에 맞게 비율을 조정하면 됩니다.

리밸런싱 — 자동 매수·매도

리밸런싱은 미리 정한 자산 비율로 정기적으로 되돌리는 작업이며, 비싼 자산은 자동으로 매도·싼 자산은 자동 매수하는 효과를 만듭니다.

연 1회 또는 비율이 5%포인트 이상 어긋날 때 리밸런싱하는 룰이 검증된 표준이고, 너무 자주 하면 거래비용이 누적됩니다.

리밸런싱은 시장 타이밍을 맞추려는 감정 매매를 시스템이 대신 해주는 효과로, 단순함이 가장 큰 강점입니다.

데이비드 스웬슨(예일대 기금)은 리밸런싱이 자산배분의 가장 일관된 알파라고 강조했으며, 모든 장기 자산배분의 핵심 도구입니다.

자산배분은 종목 선택보다 더 큰 알파를 만드는 영역이며, 60/40·올웨더 같은 검증된 모델 하나를 정해 5년 이상 유지하는 것이 가장 합리적입니다.