인버스 ETF는 시장 하락에 베팅하는 상품, 레버리지 ETF는 시장 변동을 2~3배로 확대하는 상품으로 단기 트레이딩에는 유용하지만 장기 보유에는 치명적 함정이 있습니다.

특히 매일 리밸런싱하는 구조 때문에 변동성 누적 손실(volatility drag)이 발생해, 같은 기간 시장이 본전이라도 -20~50% 손실이 누적되는 사례가 흔합니다.

인버스 ETF의 메커니즘

인버스 ETF는 기초자산(코스피200·S&P 500)이 -1% 내릴 때 +1% 오르도록 일일 수익률을 반대로 추종합니다.

KODEX 인버스·TIGER 인버스는 코스피200, 곱버스(KODEX 200선물인버스2X)는 -2배 추종이고, 변동성이 매우 큽니다.

인버스 ETF는 일일 추종이라 1일 단위로는 정확하지만, 1주·1개월 누적으로 가면 단순 -1배가 아닌 더 큰 손실로 누적됩니다.

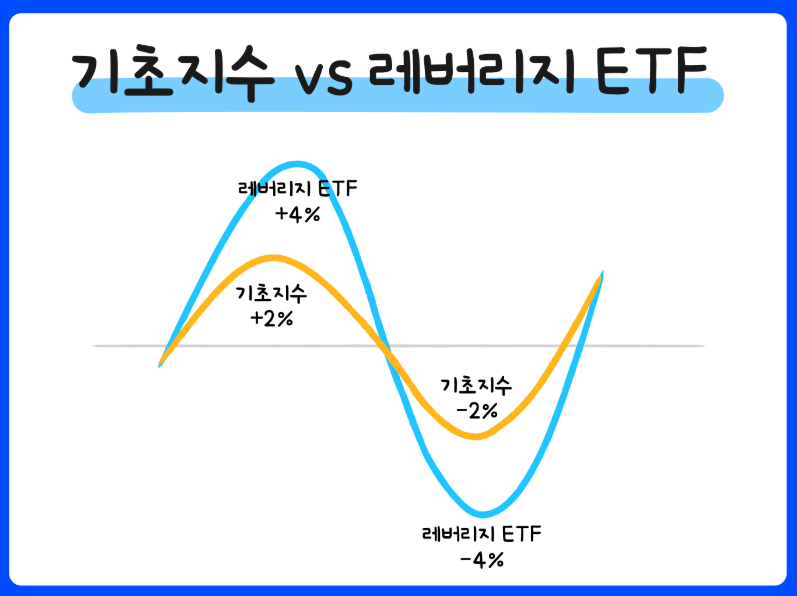

예를 들어 시장이 -10% 하락 후 +11% 반등해 본전이 되면, 인버스는 +10% 후 -11%로 본전이 아닌 -2.1% 손실 상태가 됩니다.

레버리지 ETF의 변동성 누적

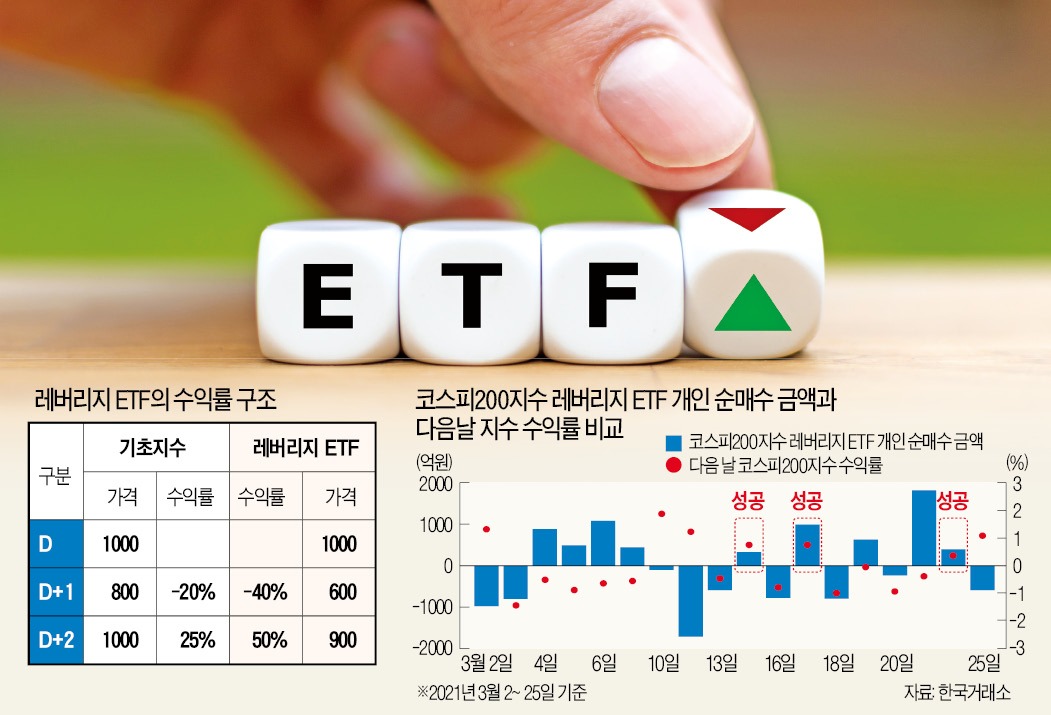

2배 레버리지 ETF(KODEX 200레버리지)는 시장 +1%일 때 +2%, -1%일 때 -2%를 추종하지만 변동성이 클수록 누적 손실이 커집니다.

시장이 +10%·-10% 반복하면 단순 매수는 -1%이지만 2배 레버리지는 -4%, 3배 레버리지는 -10% 가까이 손실이 누적됩니다.

미국 SOXL(반도체 3배 레버리지)은 2022년 -88% 빠졌고, 같은 해 SOX 지수는 -33%였으므로 누적 손실이 단순 3배가 아닌 더 큰 차이를 만듭니다.

장기 보유 시 시장이 본전이어도 레버리지 ETF는 -30~50% 손실로 끝나는 경우가 통계적으로 흔합니다.

단기 활용 — 헤지·이벤트 매매

인버스·레버리지 ETF는 본질적으로 단기 트레이딩 상품이며, 며칠~몇 주 단위 시장 방향 베팅에 적합합니다.

대형 이벤트(FOMC·실적시즌) 직전 단기 헤지 용도로 인버스 ETF 5~10%를 보유하는 전략이 일반적입니다.

레버리지 ETF는 강한 추세 시장에서만 유리하고, 횡보·박스권 시장에선 거의 항상 손실로 누적됩니다.

단기 매매도 30일 이상 보유는 권장되지 않으며, 매일 리밸런싱이 만드는 구조적 손실을 인식해야 합니다.

실전 — 사용 시 주의 원칙

인버스·레버리지 ETF는 자산의 5% 이상을 두지 않고, 보유 기간을 30일 이내로 제한하는 단순 룰이 권장됩니다.

한국 곱버스(KODEX 200선물인버스2X)는 2020년 코로나19 폭락 시 +50% 단기 수익이 가능했지만, 이후 시장 반등에서 -90%로 급락했습니다.

미국 변동성 ETF(VXX·UVXY)도 같은 구조 손실을 보여, 1년 보유 시 90% 이상 손실이 일반적입니다.

입문자는 인버스·레버리지 ETF를 사용하지 않고 일반 인덱스만 보유하는 것이 가장 안전한 출발점입니다.

인버스·레버리지 ETF는 매일 리밸런싱하는 구조적 손실 때문에 장기 보유 시 거의 반드시 손실이며, 단기 헤지·이벤트 매매에만 한정 사용이 정석입니다.